|

16.4 Временная структура волатильности и поверхности волатильности

Кроме "улыбки волатильности", при оценке опционов трейдеры используют временную структуру волатильности. Это значит, что волатильность, используемая для оценки опциона "без выигрыша", зависит от срока действия опциона. Если ретроспективные значения краткосрочной волатильности невелики, считается, что волатильность возрастает по мере увеличения срока действия опциона.

Это объясняется тем, что в этой ситуации трейдеры ожидают увеличения волатильности. Если же ретроспективные значения краткосрочной волатильности велики, считается, что волатильность убывает по мере увеличения срока действия опциона. Это объясняется тем, что в этой ситуации трейдеры ожидают уменьшения волатильности.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

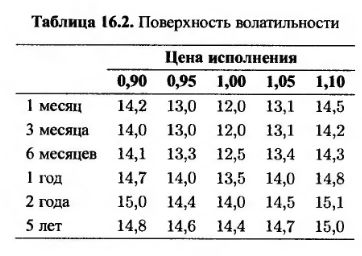

Поверхности волатильности объединяют "улыбки волатильности" и ее временную структуру. Это позволяет табулировать волатильность и оценивать опцион с учетом произвольной цены исполнения и любого срока действия. Пример поверхности волатильности, используемой при оценке валютных опционов, показан в табл. 16.2.

Одним из измерений табл. 16.2 является цена исполнения, а другим – срок действия опциона. В ячейках таблицы записаны значения подразумеваемой волатильности, вычисленные по модели Блэка-Шоулза. Ячейки таблицы, соответствующие опционам, о которых существуют надежные данные, можно заполнить результатами непосредственных вычислений. Остальные значения вычисляются с помощью линейной интерполяции.

При оценке нового опциона финансисты ищут соответствующее значение в таблице волатильности. Например, при вычислении цены девятимесячного опциона с ценой исполнения 1,05 долл., финансист должен интерполировать волатильность между 13,4 и 14,0%. В результате, она оказывается равной 13,7%. Именно это значение следует подставить в формулу Блэка-Шоулза (или использовать в модели биномиального дерева, которая будет рассмотрена в главе 18).

Форма "улыбки волатильности" зависит от срока действия опциона. Как показано в табл. 16.2, при увеличении срока действия опциона выразительность "улыбки волатильности" падает. Пусть Т – время, оставшееся до завершения опциона, a F0 – форвардная цена актива. Некоторые финансисты утверждают, что подразумеваемая волатильность должна зависеть от величины

а не от цены исполнения К. В этом случае зависимость "улыбки волатильности" от времени, оставшегося до истечения срока действия опциона, становится намного слабее.

Влияние модели

Насколько велика роль модели ценообразования, если трейдеры готовы для каждого опциона использовать разные значения волатильности? Отвечая на этот вопрос, следует заметить, что модель Блэка-Шоулза представляет собой не более чем сложный инструмент интерполяции, гарантирующий правильное вычисление цены опциона по рыночным ценам других активно котируемых опционов. Если трейдеры прекратят использовать модель Блэка-Шоулза и переключатся на другую правдоподобную модель, то поверхность и форма "улыбки волатильности" изменятся. Однако ощутимого изменения рыночных цен вследствие этого ожидать, вероятно, не следует.

|

.")