|

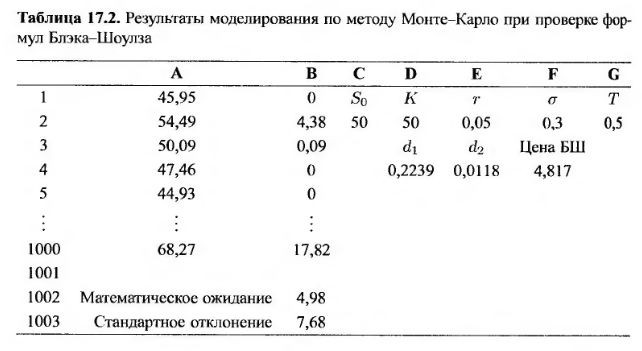

Как известно, формулу Блэка-Шоулза для оценки европейского опциона "колл" можно доказать с помощью биномиального дерева с очень большим количеством шагов по времени. Кроме того, в качестве альтернативы с этой целью можно применить метод Монте-Карло. В табл. 17.2 приведен фрагмент рабочего листа, созданного для проверки формул Блэка-Шоулза.

Ячейки С2, D2, Е2, F2 и G2 содержат значения параметров S0, r, σ и К соответственно. В ячейках D4, Е4 и F4 вычислены значения d1, d2 и цена, вычисленная по формуле Блэка-Шоулза. (В данном примере цена опциона, определенная по формуле Блэка-Шоулза, равна 4,817.)

Для вычисления функции, обратной к стандартному нормальному распределению, используется функция НОРМСТОБР. Следовательно, вызов функции НОРМСТОБР (СЛЧИС ()) порождает случайное значение, принадлежащее генеральной совокупности чисел, имеющей стандартное нормальное распределение. В ячейку А1 записана формула

Это число представляет собой выборочное значение, извлеченное из набора, содержащего все возможные цены акции в момент Т. В ячейке В1 записана формула

Эта ячейка содержит текущую стоимость выплат по опциону "колл", остальные 999 строк заполняются аналогично. (Для этого можно воспользоваться операцией "выбрать и перетащить".) В ячейке В1002 записана формула =СРЗНАЧ(В1:В1000), а в ячейке В1003 – формула =СТАНДОТКЛОН(В1:В1000). Число, содержащееся в ячейке В1002, (в данном примере оно равно 4,98) представляет собой оценку стоимости опциона. Она не должна сильно отличаться от результата, полученного с помощью формулы Блэка-Шоулза. Как будет показано в примере 17.8, число, записанное в ячейке В1003, можно использовать для оценки точности вычисления стоимости опциона.

Основное преимущество метода Монте-Карло заключается в том, что с его помощью можно оценить стоимость опциона, выплаты по которому зависят от траектории, которую прошла переменная S, а также от ее конечного значения.

Например, этот метод можно применять для оценки стоимости опционов, выплаты по которым зависят от среднего значения переменной S. Отметим, что выигрыши могут неоднократно возникать на протяжении всего срока действия дериватива, а не только в момент его завершения. Переменная S может описываться любым стохастическим процессом.

Как будет вскоре показано, эту процедуру можно также распространить на ситуации, в которых размер выигрыша зависит от нескольких рыночных показателей. Недостатком метода Монте-Карло является его медлительность и сложность оценки целесообразности досрочного исполнения контрактов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")