|

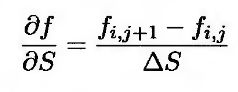

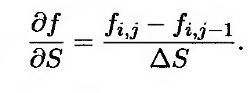

Во внутренней точке (i,j) производная дf/дS аппроксимируется конечно-разностными отношениями

(17.22) (17.22)

или

(17.23) (17.23)

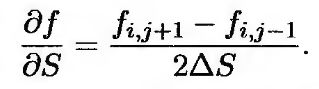

Формула (17.22) называется правой разностной производной (forward difference approximation), а формула (17.23) – левой разностной производной (backward difference approximation). Усредняя эти производные, можно вычислить симметричную аппроксимацию.

(17.24) (17.24)

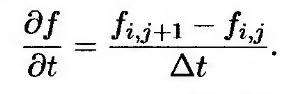

Для аппроксимации частной производной дf/дt будем использовать правую разностную производную, так что значение цены в момент iΔt зависит от ее значения в момент (i + 1)Δt.

(17.25) (17.25)

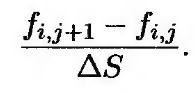

Для аппроксимации частной производной дf/дS в точке (i, j) используем формулу (17.23). Левая разностная производная в точке (i, j + 1) имеет вид

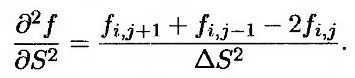

Следовательно, конечно-разностная аппроксимация второй производной д2f/д2S в точке {i,j) имеет следующий вид.

или

(17.26) (17.26)

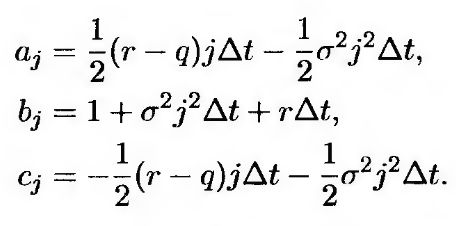

Подставляя выражения (17.24)-(17.26) в дифференциальное уравнение (17.21) и учитывая, что S = jΔS, получаем следующую систему разностных уравнений.

где j = 1,2,..., M – 1, i = 0,1,..., N – 1. Упорядочивая члены уравнений, перепишем систему иначе.

(17.27) (17.27)

где

Стоимость опциона "пут" в момент Т равна max(К – ST, 0), где ST – цена акции в момент Т. Следовательно,

(17.28) (17.28)

Если цена акции равна нулю, стоимость опциона "пут" K. Следовательно,

(17.29) (17.29)

Предположим, что, когда S = Smax, стоимость опциона равна нулю, так что

(17.30) (17.30)

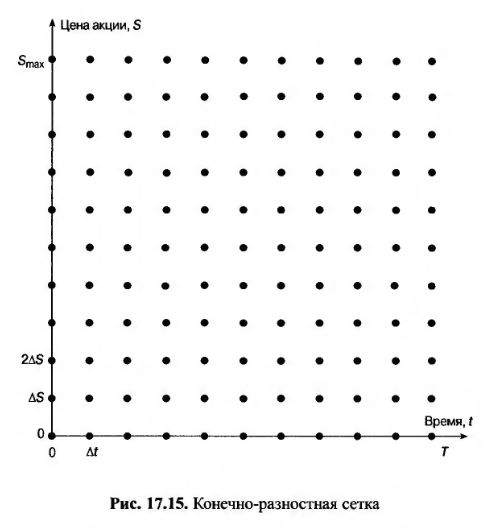

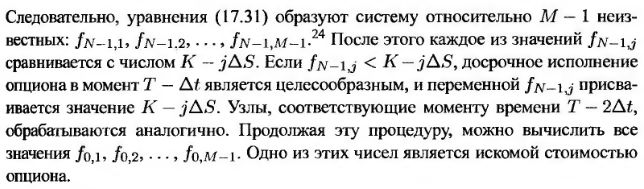

Уравнения (17.28)–(17.30) задают стоимость опциона на трех сторонах сетки, изображенной на рис. 17.15, где S = 0, S = Smax и t = Т. Чтобы определить стоимость опциона в остальных точках сетки, остается использовать уравнение (17.27). Первыми вычисляются значения в точках, соответствующих моменту времени T – Δt. Из уравнений (17.27) при i = N – 1 следует, что

(17.31) (17.31)

где j = 1,2,..., M – 1. Правые части этих уравнений определяются по формулам (17.28). Далее, из уравнений (17.29) и (17.30) следует, что

(17.32) (17.32)

(17.33) (17.33)

|