|

Явный конечно-разностный метод

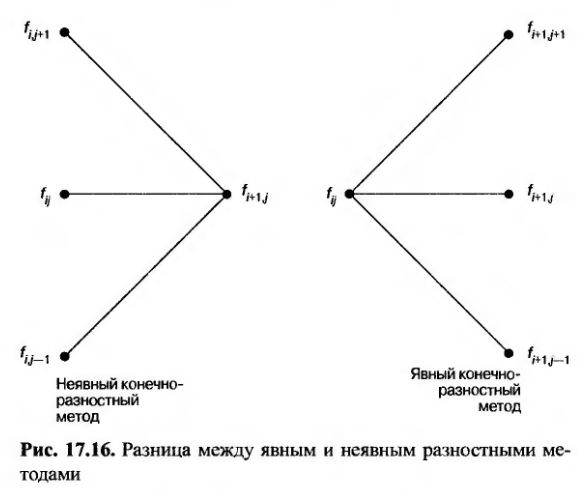

Неявный конечно-разностный метод очень устойчив. Он всегда сходится к решению дифференциального уравнения, когда величины ΔS и Δt стремятся к нулю. Однако, для того чтобы вычислить величины fi,j через значения Fi+1,j с помощью неявного конечно-разностного метода, приходится решать систему, состоящую из М – 1 линейных уравнений.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Эту процедуру можно упростить, если предположить, что значения частных производных

в точке (i, j) совпадают со значениями в точке (i + 1, j). Тогда уравнения (17.24) и (17.26) примут следующий вид.

Теперь дифференциальное уравнение аппроксимируется следующим разностным уравнением.

Эти формулы описывают явный конечно-разностный метод (explicit finite difference method). Разница между явным и неявным разностными методами изображена на рис. 17.16. Неявный конечно-разностный метод сводится к уравнениям (17.25), связывающим между собой три разные величины стоимости опциона в момент

и одну величину стоимости опциона в момент времени

Явный конечно-разностный метод сводится к уравнениям (17.34), связывающим между собой одно значение стоимости опциона в

и три разных значения стоимости опциона в момент времени

Пример 17.11

В табл. 17.5 приведены результаты вычисления стоимости американского опциона "пут", рассмотренного в примере 17.10, с помощью явного конечно-разностного метода. Как и в примере 17.7, величины М, N и ΔS выбраны равными 20, 10 и 5 соответственно. Вычисленная стоимость опциона равна 4,26 долл.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")