|

Историческое моделирование является очень распространенным способом вычисления показателя VaR. Оно основано на очень простом предположении: "то, что было в прошлом, то будет и в будущем". Допустим, нам требуется вычислить показатель VaR, характеризующий инвестиционный портфель, используя однодневный горизонт, 99%-ный доверительный интервал и данные, собранные в течение 500 дней.

На первом этапе необходимо идентифицировать рыночные показатели, влияющие на стоимость портфеля. Как правило, к ним относятся валютные курсы, цены акций, процентные ставки и т.д. Затем следует собрать данные об изменениях этих показателей на протяжении последних 500 дней. Это позволит нам описать 500 альтернативных сценариев, которые могут произойти с сегодня на завтра.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В первом сценарии относительные изменения значений всех показателей принимаются равными изменениям этих показателей в течение первого дня. Во втором сценарии они принимаются равными изменениям этих показателей в течение второго дня и т.д. Затем для каждого сценария необходимо вычислить стоимость портфеля на сегодня и завтра. Это позволит нам построить распределение вероятных ежедневных изменений стоимости портфеля. Первым перцентилем этого распределения является пятое худшее дневное изменение стоимости портфеля. Показатель VaR представляет собой уровень потерь, соответствующий первому перцентилю. Допустим, что информации о прошедших 500 днях достаточно для предсказания событий на протяжении следующего дня. Тогда вероятность того, что потери превысят показатель VaR, равна 99%.

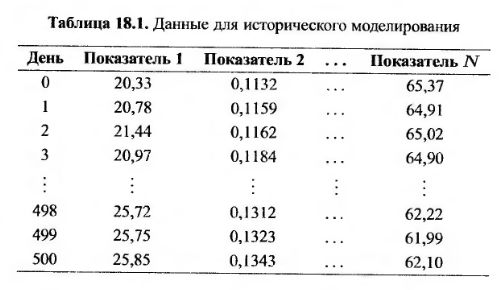

Метод исторического моделирования продемонстрирован в табл. 18.1 и 18.2. В табл. 18.1 приведены наблюдения рыночных показателей на протяжении последних 500 дней. Все они должны быть сделаны в один и тот же момент на протяжении дня (как правило, в момент закрытия торгов). Обозначим первый день наблюдения номером 0, второй – номером 1 и т.д. Сегодняшнему дню соответствует номер 500, а завтрашнему – 501.

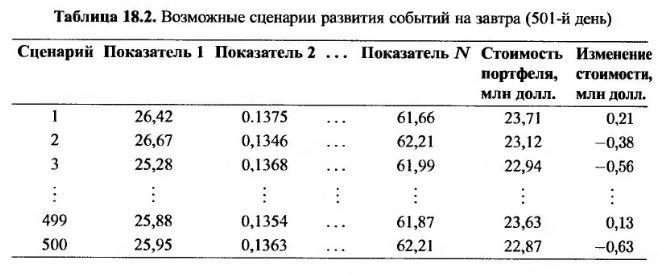

В табл. 18.2 показаны вероятные значения рыночных показателей на завтра, при условии что относительные изменения показателей с сегодня на завтра совпадают с относительными изменениями между (i – 1)-м и i-м днями, где 1 ≤ i ≤ 500. Так, первая строка табл. 18.2 содержит значения рыночных показателей на завтра при условии, что относительные изменения показателей с сегодня на завтра совпадают с относительными изменениями между нулевым и первым днями, вторая строка содержит значения рыночных показателей на завтра при условии, что относительные изменения показателей с сегодня на завтра совпадают с относительными изменениями между первым и вторым днями и т.д. Итак, 500 строк табл. 18.2 представляют 500 разных сценариев.

Пусть ri – значение рыночного показателя, измеренное в течение г-го дня. Предположим, что сегодня – т-й день. В соответствии с i-м сценарием завтра значение рыночного показателя будет равно

В нашем примере т = 500. Сегодняшнее значение первого показателя равно υ500 = 25,85. Кроме того, υo = 20,33 и υ = 20,78. Отсюда следует, что значение первого рыночного показателя в соответствии с первым сценарием равно

Предпоследний столбец табл. 18.2 содержит завтрашнюю стоимость инвестиционного портфеля в соответствии с каждым из 500 сценариев. Сегодняшняя стоимость портфеля считается известной. Допустим, что она равна 23,50 млн долл. Используя эту информацию, мы можем вычислить изменение стоимости инвестиционного портфеля с сегодня на завтра при всех вариантах развития событий. В рамках первого сценария это изменение равно +210000 долл., во втором сценарии оно равно –380000 долл. и т.д.

Нас интересует точка первого перцентиля в распределении изменений стоимости портфеля. Поскольку в табл. 18.2 перечислены 500 сценариев, этой точке соответствует пятый по порядку уровень потерь, указанных в последнем столбце таблицы. Кроме того, мы можем воспользоваться теорией экстремального значения (extreme value theory) и сгладить числа в левом хвосте распределения, пытаясь получить более точную оценку точки, соответствующей 1% распределенной массы. Как указывалось в предыдущем разделе, iV-дневный показатель VaR с 99%-ным доверительным уровнем в √N раз больше однодневного показателя VaR с таким же доверительным уровнем.

Оценку показателя VaR можно уточнять ежедневно, используя для вычислений данные о последних 500 днях. Рассмотрим, например, ситуацию, которая может сложиться в течение 501-го дня. В этот день мы можем измерить новые значения всех рыночных показателей и вычислить новую стоимость инвестиционного портфеля. После этого можно переходить к вычислению нового показателя VaR.

Для этого следует использовать данные о рыночных показателях, измеренных в течение периода от первого до 501-го дня. (В этом случае в нашем распоряжении по-прежнему будет 500 наблюдений об относительных изменениях рыночных показателей. Нулевой день нас больше не интересует.) Аналогично для вычисления показателя VaR для 502-го дня, нам потребуются данные, собранные в течение 2-го и 502-го дней и т.д.

|