|

Применим линейную модель к опционам. Для начала рассмотрим портфель, состоящий из опционов на отдельную акцию с текущей ценой S. Допустим, что коэффициент дельта этой позиции равен δ(будем считать, что он вычислен так, как описано в главе 15).

Поскольку он представляет собой скорость изменения стоимости портфеля по сравнению с ценой акции S, справедливо следующее приближенное равенство.

или

(18.3) (18.3)

где ΔS – изменение цены акции за один день, а ΔР – изменение стоимости портфеля за один день. Обозначим через Δx относительное изменение цены акции за один день.

Отсюда следует, что приближенная зависимость между величинами ΔР и Δx; имеет вид

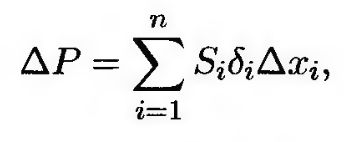

Если позиция охватывает несколько опционов, можно вывести аналогичную приближенную линейную зависимость между величинами ΔP и Δxi. Эта зависимость имеет вид

(18.4) (18.4)

где Si – величина i-го рыночного показателя, a δ i – коэффициент дельта портфеля по отношению к i-й рыночной переменной.

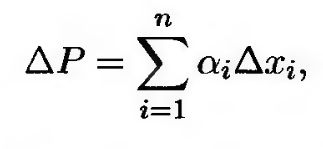

Это соответствует равенству (18.1)

(18.5) (18.5)

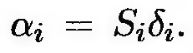

в котором

Таким образом, формулу (18.2) можно использовать для вычисления стандартного отклонения переменной ΔР.

|