|

Дисперсия, вычисленная в конце (n – 1)-го дня и приписанная n-му дню на основе модели GARCH(1,1), равна

так что

Для (n + t)-го дня в будущем оценка выглядит следующим образом.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Ожидаемое значение случайной величины u2n+t-1 равно σ2n+t-1. Следовательно,

где Е – математическое ожидание. Используя это выражение повторно, приходим к выводу, что

или

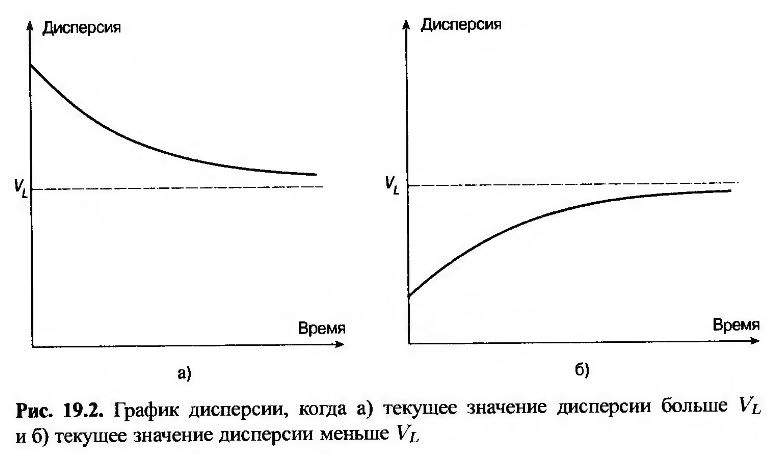

Эта формула позволяет прогнозировать волатильность на (n + t)-й день, используя информацию, полученную в конце (п – 1)-го дня. В модели EWMA условия α + β = 1 и формула (19.3) означают, что математическое ожидание дисперсии, относящейся к будущему моменту времени, равно текущему значению дисперсии. Если α + β < 1, то последний член формулы при увеличении параметра t становится все меньше и меньше. График дисперсии в ситуациях, когда текущее значение дисперсии отличается от VL, продемонстрирован на рис. 19.2. Как указывалось ранее, дисперсия стремится к величине VL со скоростью 1 – α – β. По мере увеличения срока прогноза предсказанные значения дисперсии будут все ближе и ближе к величине долговременной дисперсии VL. Следовательно, для того чтобы процесс GARCH(1,1) был устойчивым, должно выполняться условие α + β < 1. Если α + β > 1, то вес, приписанный долговременной дисперсии, станет отрицательным, и процесс скорее станет “убеганием”, а не “возвращением” к среднему.

В рассмотренном выше примере о японской иене α + β = 0,9602 и VL = 0,00004422. Допустим, что оценка текущей дисперсии за день равна 0,00006. (Это соответствует суточной волатильности, равной 0,77% в день.) Через десять дней ожидаемая волатильность будет равна

0,00004422 + 0,960210(0,00006 – 0,00004422) = 0,00005473.

Таким образом, ожидаемая суточная волатильность равна 0,74%, т.е. суть меньше, чем текущая. Однако волатильность, ожидаемая через 100 дней, равна

0,00004422 + 0,9602100(0,00006 – 0,00004422) = 0,00004449.

Следовательно, ожидаемая волатильность равна 0,667% и очень близка к долговременной.

Временная структура волатильности

Предположим, что сегодня – n-й день. Введем обозначения

и

с учетом которых уравнение (19.13) принимает следующий вид.

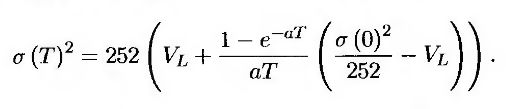

Здесь V (L) – оценка мгновенной дисперсии за t дней. Средняя суточная дисперсия за период с текущего дня до момента Т вычисляется по такой формуле.

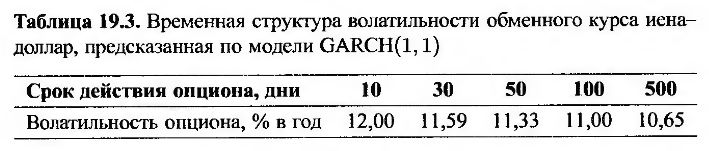

Чем больше срок действия опциона, тем ближе эта оценка к значению VL. Величина σ(Т) представляет собой годовую волатильность, которую следует использовать для оценки 7-дневного опциона по модели GARCH(1,1). Предполагая, что год состоит из 252 рабочих дней, приходим к выводу, что σ(Т)2 в 252 раза превышает среднюю суточную дисперсию, так что

Как указывалось в главе 16, для вычисления временной структуры волатильности (volatility term structure) используются рыночные цены разных опционов на один и тот же актив. Эта структура представляет собой зависимость между подразумеваемой волатильностью опциона и его сроком действия. Для оценки временной структуры волатильности на основе модели GARCH(1,1) можно использовать формулу (19.14). Квадратный корень из выражения (19.14) представляет собой оценку волатильности, необходимой для определения цены N- дневного опциона. Вычисленная временная структура волатильности, как правило, не совпадает с реальной. Однако, как покажем ниже, ее часто используют для предсказания реакции временной структуры волатильности на ее изменения.

Если текущая волатильность превышает долговременную, модель GARCH(l.l) порождает убывающую временную структуру. Если текущая волатильность меньше долговременной, модель GARCH(1,1) порождает возрастающую временную структуру. В примере об обменном курсе иена-доллар а = ln(1/0,9602) = 0,0406 и 14 = 0,00004422. Предположим, что оценка текущей дисперсии К(0) равна 0,00006 в день. Из формулы (19.14) следует, что

где параметр Т измеряется днями. Годовая волатильность временной структуры обменного курса иена-доллар для разных значений параметров Т приведена в табл. 9.3.

Влияние колебаний волатильности

Формулу (19.14) можно переписать в следующем виде.

Если величина σ(0) изменяется на Δσ, то величина σ(Т) изменяется на

Влияние изменения волатильности на стоимость валютного опциона при заданном обменном курсе иена-доллар и переменных сроках действия опциона приведено в табл. 19.4. Как и ранее, предполагается, что V(0) = 0,00006, так что σ(0) = 12,30%. В таблице рассмотрены изменения суточной волатильности на 100 базисных пунктов от 12,30 до 13,30% в год. Это значит, что Δσ(0) = 0,01, или 1%.

Многие финансовые учреждения используют этот метод анализа для оценки риска, которому подвергаются их сделки в зависимости от изменения волатильности.

При вычислении коэффициентов вега они в качестве переменного параметра используют не изменение подразумеваемой волатильности на 1%, а относительное приращение, зависящее от срока действия опциона. Например, в табл. 19.4 для 10-дневных опционов следует рассмотреть увеличение волатильности не на 1%, а на 0,84%, для 30-дневных – на 0,61%, для 50-дневных – на 0,46% и т.д.

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")