|

До сих пор обсуждение концентрировалось на оценках и предсказании волатильности. Однако, как указано в главе 18, при оценке показателя VaR не менее важную роль играет коэффициент корреляции. Рассмотрим процесс вычисления оценки коэффициента корреляции.

Коэффициентом корреляции между случайными переменными X и У называется величина

где σX и σY – стандартные отклонения переменных X и Y, a cov(X, Y) – ковариация между ними. Ковариация между переменными X и Y определяется по формуле

где μX и μY – средние значения переменных, а Е – математическое ожидание. Несмотря на то что коэффициент корреляции имеет более простую интерпретацию, чем ковариация, именно последняя величина будет играть ключевую роль в последующем анализе.

Обозначим через xi и yi относительные изменения переменных X и Y, зарегистрированные в промежутке между концом (i – 1)-го дня и концом i-го дня.

Здесь Xi и Yi – значения переменных X и Y, зафиксированные в конце i-го дня. Кроме того, введем следующие обозначения.

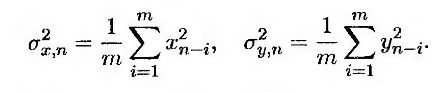

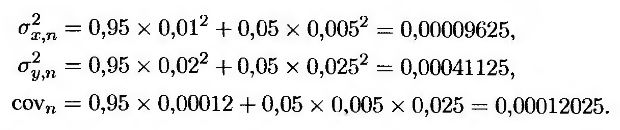

σx,n: суточная волатильность переменной X, вычисленная для n-го дня;

σy,n: суточная волатильность переменной Y, вычисленная для n-го дня;

covn: оценка ковариации между суточными изменениями переменных X и Y, вычисленная для n-го дня.

Оценка корреляции между переменными X и Y в n-й день имеет следующий вид.

Используя схему с одинаковыми весами, предполагая, что средние значения переменных xi и yi равны нулю, и применяя формулу (19.3), можно получить следующие оценки дисперсии переменных X и У на основе последних m наблюдений.

Аналогичная оценка ковариации между переменными X и Y имеет следующий вид.

Альтернативную оценку можно получить, используя модель EWMA. В этом случае оценка ковариации вычисляется по такой формуле.

Проводя анализ на основе модели EWMA, легко доказать, что веса, приписанные значениям xi и yi, с течением времени убывают. Чем меньше значение λ, тем больше вес, приписанный недавним наблюдениям.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример 19.3

Предположим, что параметр λ равен 0,95, а оценка корреляции между переменными X и Y в (n – 1)-й день равна 0,6. Допустим также, что оценки волатильности переменных X и Y в (n – 1)-й день равны 1% и 2% соответственно. Из зависимости между корреляцией и ковариацией следует, что ковариация между переменными X и Y в (n – 1)-й день равна

0,6 х 0,01 х 0,02 = 0,00012.

Допустим, что относительные изменения переменных X и Y в (n – 1)-й день равны 0,5% и 2,5% соответственно. Дисперсия и ковариация в n-й день равны следующим величинам.

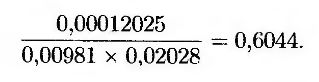

Новые значения волатильности переменных X и Y равны √0,00009625 = 0,981% и √0,00041125 = 2,028% соответственно. Новый коэффициент корреляции между переменными X и Y равен

Для уточнения оценок ковариации и предсказания ее будущих значений можно использовать также модель GARCH(1,1). Например, формула для вычисления ковариации по модели GARCH(1,1) имеет вид

а долговременная средняя дисперсия равна ω/(1 – α – β). Для предсказания будущих значений ковариации и вычисления средней ковариации на протяжении всего срока действия опционов можно вывести формулы, аналогичные формулам (19.13) и (19.14).

Условие согласованности оценок ковариации

Вычислив все значения дисперсии и ковариации, можно сформировать матрицу дисперсий и ковариаций (variance-covariance matrix). При i ≠ j элемент матрицы, стоящий на пересечении i-й строки и j-го столбца, представляет собой ковариацию между i-й и j-й переменными. На диагонали матрицы стоят дисперсии переменных.

Не все матрицы дисперсий и ковариаций являются внутренне непротиворечивыми. Для того чтобы матрица дисперсий и ковариации Ω обладала этим свойством, необходимо, чтобы выполнялось условие

для всех векторов w размерности N x 1, где wT – транспонированный вектор w. Такие матрицы называются неотрицательно определенными (positive semidefinite).

Чтобы понять необходимость условия (19.17), допустим, что вектор го имеет следующий вид.

Число wTΩw представляет собой дисперсию портфеля, состоящего из значений wi рыночных показателей (i = 1, 2, ..., n). Следовательно, это число должно быть неотрицательным.

Чтобы матрица дисперсий и ковариаций была неотрицательно определенной, необходимо, чтобы дисперсии и ковариации вычислялись согласованно. Например, если бы дисперсии вычислялись по модели, в которой всем последним т наблюдениям были бы приписаны одинаковые веса, то точно так же должны были бы вычисляться и значения ковариации. Если дисперсии вычисляются по модели EWMA с λ = 0,94, то и ковариация должна вычисляться с таким же параметром.

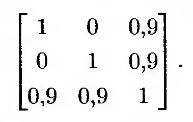

Примером матрицы дисперсий и ковариаций, являющейся внутренне противоречивой, является матрица

Дисперсия каждой переменной равна 1,0. Следовательно, все ковариации должны быть равны коэффициенту корреляции. Первая и вторая переменные сильно коррелируют с третьей переменной.

Однако между первой и второй переменными корреляции нет совсем. Это странно! Если выбрать вектор w в виде (1, 1, –1), окажется, что условие (19.17) не выполняется и матрица не является неотрицательно определенной.

|

.")