|

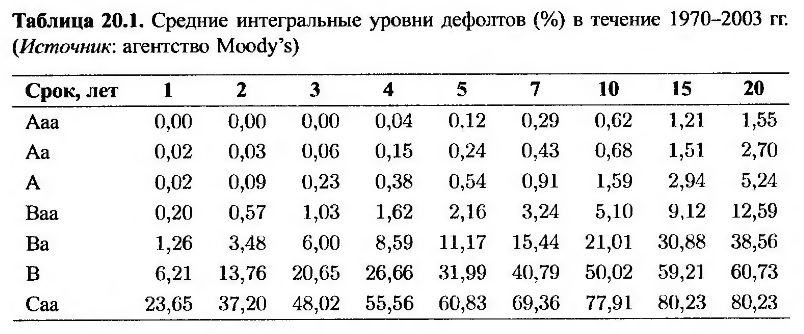

В табл. 20.1 приведены типичные данные, публикуемые рейтинговыми агентствами. В ней учтены дефолты, объявленные на протяжении заданного периода времени компаниями, имеющими определенные кредитные рейтинги. Например, как следует из табл. 20.1, вероятность того, что дефолт по облигациям с первоначальным кредитным рейтингом Ваа наступит до конца первого года, равна 0,20%, до конца второго года – 0,57% и т.д. Эта таблица позволяет вычислить вероятность дефолта по облигациям на протяжении заданного года. Например, вероятность того, что в течение второго года произойдет дефолт по облигациям с первоначальным рейтингом Ваа, равна 0,57 – 0,20 = 0,37%.

Как показано в табл. 20.1, вероятность дефолта по облигациям инвестиционной категории в течение определенного года со временем возрастает (например, вероятности дефолта по облигациям с рейтингом А на протяжении первого, второго, третьего, четвертого и пятого годов равны 0,02%, 0,07%, 0,14%, 0,15% и 0,16% соответственно). Это объясняется тем, что эмитент облигации изначально считается кредитоспособным, однако со временем вероятность ухудшения его финансового состояния увеличивается.

Для облигаций с плохим кредитным рейтингом вероятность дефолта со временем часто возрастает (например, вероятности дефолта по облигациям с рейтингом Саа на протяжении первого, второго, третьего, четвертого и пятого годов равны 23,65%, 13,55%, 10,82%, 7,54% и 5,27% соответственно). Причина этого явления заключается в том, что для облигаций с плохим первоначальным кредитным рейтингом следующие два года являются критическими. Если эмитент успешно переживет этот период, вполне вероятно, что его финансовое положение со временем улучшится.

Интенсивность дефолтов

С помощью табл. 20.1 можно вычислить вероятность дефолта по облигации с рейтингом Саа на протяжении третьего года. Она равна 48,02 – 37,20 = 10,82%. Эта величина называется безусловной вероятностью дефолта (unconditional default probability) и представляет собой вероятность дефолта на протяжении третьего года, вычисленную в нулевой момент времени. Вероятность того, что эмитент облигации с рейтингом Саа не объявит дефолт до конца второго года, равна 100 – 37,20 = 62,80%. Следовательно, вероятность дефолта на протяжении третьего года зависит от вероятности отсутствия дефолта на протяжении двух предыдущих лет. Эта величина равна 0,1082/0,6280, т.е. 17,23%. Условная вероятность дефолта называется интенсивностью дефолта (default intensity) или уровнем риска (hazard rate).

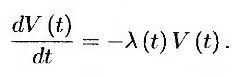

Вероятность, равная 17,23%, относится к однолетнему периоду. Рассмотрим теперь короткий промежуток времени Δt. Тогда интенсивность дефолта λ(t) в момент t определяется так, чтобы величина λ(t)Δt представляла собой вероятность дефолта между моментами t и Δt. Обозначим через V(t) интегральную вероятность того, что до момента t компания не объявит дефолт. В таком случае

Переходя к пределу, получим уравнение

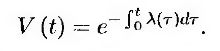

Отсюда следует, что

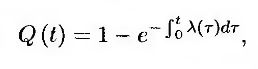

Обозначим через Q(t) вероятность дефолта в момент t. Следовательно,

или

где λ(t) – средняя интенсивность дефолтов между моментами 0 и t.

|