|

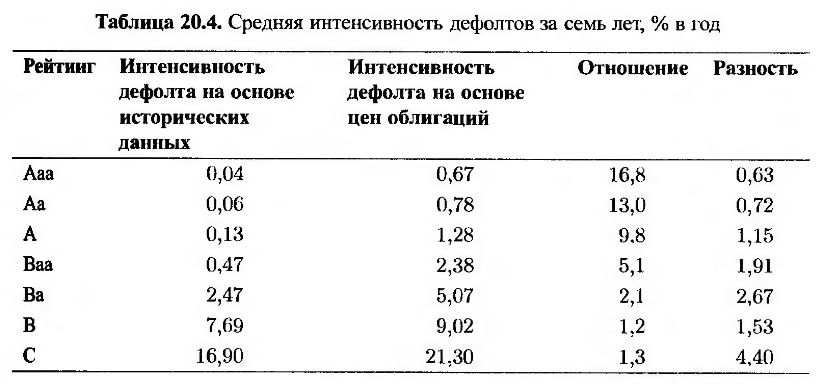

Оценки вероятностей дефолтов, вычисленные по историческим данным, значительно меньше, чем оценки этих вероятностей, вычисленные на основе цен облигаций. Эта ситуация проиллюстрирована в табл. 20.4. В ней приведена средняя интенсивность годового дефолта в течение семи лет для компаний с разными кредитными рейтингами, вычисленная по 1) историческим данным и 2) ценам облигации.

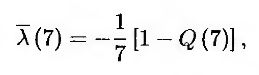

Вычисление интенсивностей дефолтов на основе исторических данных осуществляется по формуле (20.1) и с помощью табл. 20.1. Из формулы (20.1) следует, что

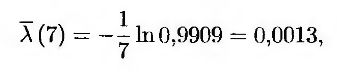

где λ(t) – средняя интенсивность дефолта (или уровень риска) в момент t, a Q(t) – интегральная вероятность дефолта к моменту t. Значения Q(7) извлекаются непосредственно из табл. 20.1. Рассмотрим, например, компанию с кредитным рейтингом А. Для нее значений Q(7) равно 0,0091. Следовательно, средняя семилетняя интенсивность дефолта равна

т.е. 0,13%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

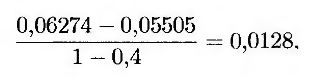

Вычисления, основанные на ценах облигаций, используют формулу (20.2) и доходности облигаций, публикуемые агентством Merrill Lynch. Результаты, приведенные в табл. 20.4, представляют собой средние интенсивности дефолтов на протяжении периода между декабрем 1996 года и июлем 2004 года. Степень возмещения предполагается равной 40%, и по причинам, указанным в предыдущем разделе, безрисковая процентная ставка считается равной ставке по семилетнему свопу минус 10 базисных пунктов. Например, для облигаций с рейтингом А средняя доходность по оценкам агентства Merrill Lynch равна 6,274%. Средняя ставка свопа равна 5,605%, так что средняя безрисковая процентная ставка равна 5,505%.

Следовательно, средняя вероятность дефолта на протяжении семи лет равна

т.е. 1,28%.

В табл. 20.4 показано, что отношение вероятностей дефолтов, вычисленных на основе цен облигаций, к вероятностям дефолтов, вычисленным по историческим данным, по мере убывания кредитного рейтинга уменьшается, причем для компаний инвестиционной категории это отношение остается очень высоким. Разница между двумя вероятностями дефолта при уменьшении кредитного рейтинга увеличивается.

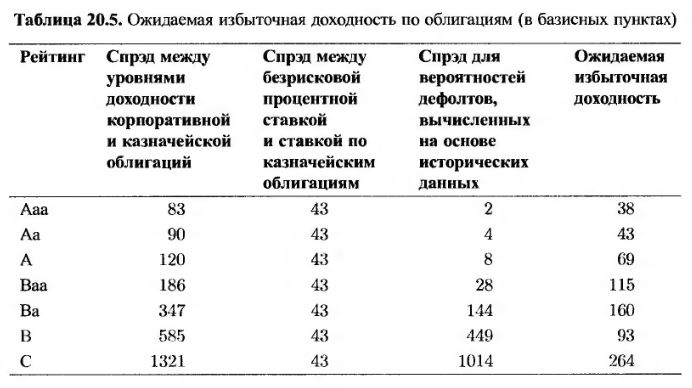

В табл. 20.5 представлен другой способ вычисления этих результатов. В ней перечислены значения ожидаемой избыточной доходности, т.е. величины, на которые доходность облигаций с разными кредитными рейтингами превышает безрисковую ставку (которая по-прежнему считается равной ставке по семилетнему свопу минус 10 базисных пунктов). Вернемся к облигации с рейтингом А. Средний спрэд между уровнями доходности корпоративных и казначейских облигаций равен 120 базисных пунктов. Из них 43 базисных пункта обусловлены средним спрэдом между семилетними казначейскими ставками и безрисковой процентной ставкой. Спрэд, равный 8 пунктам, покрывает ожидаемый дефолт. (Он равен реальной вероятности дефолта, приведенной в табл. 20.4, за вычетом предполагаемой степени возмещения, равной 0,4.) Таким образом, ожидаемая избыточная доходность (с учетом ожидаемых дефолтов) равна 69 базисным пунктам.

В табл. 20.4 и 20.5 показано, что большие разности между оценками вероятностей дефолта преобразуются в относительно малые (но все еще значительные) разности между значениями ожидаемой избыточной доходности облигации. Для облигаций с рейтингом Ааа отношение вероятностей дефолта равно 16,8, но ожидаемая избыточная доходность равна только 38 базисным пунктам. По мере убывания кредитного рейтинга компании ожидаемая доходность ее облигаций возрастает.

Сравнение риск-нейтральных и реальных оценок

Вероятности дефолтов, вычисленные с помощью доходности облигаций, представляют собой риск-нейтральные оценки вероятностей дефолтов. Чтобы объяснить этот факт, рассмотрим вычисление вероятностей дефолтов, представленных в табл. 20.3. Они основаны на предположении, что ожидаемые потери от дефолта можно дисконтировать по безрисковой ставке. Согласно принципам риск- нейтральной оценки, эта процедура является вполне корректной, если ожидаемые потери вычисляются при риск-нейтральных условиях. Это значит, что вероятность дефолта Q в табл. 20.3 должна быть риск-нейтральной.

И наоборот, вероятности дефолтов, вычисленные на основе исторических данных, являются реальными (иногда их называют физическими (physical probabilities)). Значения ожидаемой избыточной доходности облигаций, приведенные в табл. 20.5, представляют собой разности между реальными и риск-нейтральными вероятностями дефолта. Если ожидаемая избыточная доходность равна нулю, то риск-нейтральные и реальные вероятности должны совпадать, и наоборот.

Чем объясняются такие большие различия между риск-нейтральными и реальными вероятностями дефолтов? Как указано выше, этот вопрос можно свести к следующему: “Почему корпоративные облигации в среднем имеют большую доходность, чем казначейские?” У этого факта существует несколько возможных причин.

1. Корпоративные облигации имеют меньшую ликвидность, и поэтому торговцы облигациями требуют дополнительную доходность, чтобы компенсировать этот факт.

2. Субъективные оценки вероятности дефолта могут превышать значения, указанные в табл. 20.1. Торговцы облигациями могут рисовать в своем воображении еще более пессимистичные сценарии, чем какой бы то ни было сценарий, который был реализован на протяжении периода времени между 1970 и 2003 годами.

3. Дефолты по облигациям зависят друг от друга. Это наиболее важная причина, объясняющая результаты, приведенные в табл. 20.4 и 20.5. В течение одних периодов уровень дефолтов очень низок, а в течение других – очень высок. Это повышает уровень систематического риска (т.е. риска, который невозможно диверсифицировать), а торговцы облигациями требуют дополнительную доходность, компенсирующую риск. Колебания уровней дефолта от года к году могут объясняться как экономическими условиями, так и эффектом домино, который возникает в результате дефолта одной из компаний. (Исследователи называют этот эффект кредитной эпидемией (credit contagion).)

4. Доходность облигаций характеризуется сильной асимметрией и ограничена сверху. В результате диверсифицировать риски, которым подвергается портфель облигаций, значительно сложнее, чем риски, угрожающие портфелю акций. Для этого потребовалось бы включить в портфель очень большое количество облигаций. На практике многие портфели облигаций далеки от полной диверсификации. В результате торговцы облигациями требуют, кроме компенсации за систематический риск, дополнительную компенсацию за несистематический риск.

Возникает естественный вопрос: какую из оценок вероятности дефолта следует использовать при анализе кредитного риска – реальную или риск-нейтральную. Ответ зависит от цели анализа. При вычислении стоимости кредитных деривативов или оценке влияния риска дефолта на цену финансовых инструментов следует использовать риск-нейтральные вероятности дефолта. Это объясняется тем, что в ходе этого анализа мы явно или неявно используем методы риск-нейтральной оценки. В то же время при вычислении предполагаемых потерь от дефолта следует использовать реальные оценки вероятности дефолта.

|