|

При использовании табл. 20.1 для оценки реальной вероятности дефолта мы использовали кредитный рейтинг компании. К сожалению, кредитные рейтинги пересматриваются относительно редко. По этой причине некоторые аналитики считают, что для вычисления вероятности дефолта следует использовать более свежую информацию, которую предоставляют цены акций.

В 1974 году Мертон предложил модель, в которой обыкновенная акция, выпущенная компанией, интерпретировалась как опцион на активы этой компании. Предположим для простоты, что некая фирма выпустила в обращение облигацию с нулевым купоном, срок действия которой истекает в момент Т. Введем следующие обозначения.

V0: стоимость активов компании на сегодняшний день;

VT: стоимость активов компании в момент Т;

Е0: стоимость акционерного капитала компании на сегодняшний день;

ЕT: стоимость акционерного капитала компании в момент T;

D: объем процентных платежей по долгам и основная сумма, которая должна быть выплачена в момент Т; σV: волатильность активов;

σE: волатильность акционерного капитала.

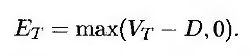

Если VT < D, то (по крайней мере, теоретически) в момент Т для компании было бы разумным объявить дефолт. В таком случае величина акционерного капитала становится равной нулю. Если VT > D, то компания должна погасить долг в момент Т, а величина ее акционерного капитала в этот момент составит VT – D. Таким образом, модель Мертона позволяет вычислить размер акционерного капитала фирмы в момент Т по формуле

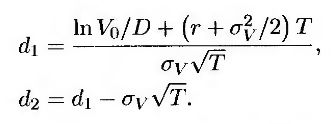

Это значит, что обыкновенная акция представляет собой опцион на покупку активов по цене исполнения, равной сумме долга. Стоимость акционерного капитала на сегодняшний день можно вычислить по формуле Блэка-Шоулза.

Здесь

Стоимость долга на сегодняшний день равна V – E0.

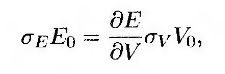

Риск-нейтральная вероятность того, что компания объявит дефолт по долгу, равна N(–d2). Чтобы вычислить эту величину, необходимо знать параметры V0 и σV. Ни один из них невозможно измерить путем непосредственных наблюдений. Однако если компания регулярно публикует сведения о своем финансовом состоянии, можно измерить величину E0. Отсюда следует, что соотношение (20.3) представляет собой одно из условий, которым должны удовлетворять величины V0 и σV. Кроме того, мы можем оценить величину σE. По формуле Ито получаем, что

т.е.

Это уравнение является вторым ограничением, которому должны подчиняться величины V0 и σV. Уравнения (20.3) и (20.4) образуют систему, которую можно решить относительно неизвестных V0 и σV.

Пример 20.1

Величина акционерного капитала компании равна 3 млн, а его волатильность равна 80%. Через год компания должна выплатить долг в размере 10 млн долл. Безрисковая процентная ставка равна 5% годовых. В таком случае E0 = 3, σE = 0,80, r = 0,05, Т = 1 и D = 10. Решая уравнения (20.3) и (20.4), получаем, что V0 = 12,40 и σV = 0,2123. Параметр d2 равен 1,1408, так что вероятность дефолта равна N(-d2) = 0,127, т.е. 12,7%. Рыночная стоимость долга равна V0 – E0, т.е. 9,40. Текущая стоимость обещанных выплат по долгу равна 10e-0,05x1 = 9,51. Следовательно, ожидаемые потери от наличия долга равны (9,51 – 9,40)/9,51, т.е. около 1,2% от его стоимости при условии, что вероятность дефолта равна нулю. Сравнивая эту величину с вероятностью дефолта, приходим к выводу, что ожидаемая степень возмещения в случае дефолта равна (12,7 – 1,2)/12,7, т.е. около 91%.

Базовую модель Мертона можно модифицировать разными способами. Например, одна из разновидностей этой модели основана на предположении, что дефолт происходит, если стоимость активов падает ниже определенного уровня.

Насколько близки вероятности дефолта, вычисленные по модели Мертона, к реальным частотам, наблюдаемым на практике? Оказывается, модель Мертона и ее модификации позволяют довольно точно оценивать вероятности дефолтов (как риск-нейтральных, так и реальных). Это значит, что для превращения вероятности дефолта, вычисленной по модели Мертона, в качественную риск-нейтральную или реальную оценку вероятности дефолта можно применять монотонные преобразования.

|

.")