|

Понятие кредитной стоимости под риском определяется аналогично понятию стоимости под риском, введенному в главе 18. Например, кредитный показатель VaR с доверительным уровнем 99,9% и однолетним временным горизонтом представляет собой размер кредитных потерь, который с вероятностью 99,9% не будет превышен в течение года.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Представим себе банк, владеющий крупным портфелем одинаковых займов. Будем считать, что вероятности дефолта для каждого займа одинаковы, а корреляция между любыми парами займов остается неизменной. Если для оценки времени дефолта используется модель гауссовых пакетов, то правая часть уравнения (20.8) приблизительно равна проценту дефолтов, объявленных к моменту Г, в зависимости от величины М. Фактор М имеет стандартное нормальное распределение. С вероятностью Х% эта величина превышает число N-1(1 – X) = – N-1(X). Следовательно, с вероятностью Х% процент потерь крупного портфеля на протяжении Т лет будет меньше величины V(X, T), где

Впервые этот результат был получен Васичеком (Vasicek). Как и в формуле (20.8), величина Q(T) представляет собой вероятность дефолта до момента Т, а ρ – пакетную корреляцию между любыми парами займов.

Следовательно, приближенная оценка кредитной стоимости под риском с Х%-ным доверительным уровнем и временным горизонтом Т равна L (1 – R)V(X, Т), где L – величина кредитного портфеля, a R – степень возмещения. Вклад конкретного займа на сумму Li в кредитную стоимость под риском равен Li(1 – R)V(X, T). Эта модель стала основой для формул, которые используют регулирующие органы для вычисления размера капитала, компенсирующего кредитный риск (см. врезку “Пример из деловой практики 20.2”).

Пример 20.5

Предположим, что некий банк рискует потерять 100 млн долл. Однолетняя вероятность дефолта в среднем равна 2%, а степень возмещения равна 60%.

Коэффициент пакетной корреляции равен 0,1. В таком случае

Следовательно, в 99,9% случаев худший уровень дефолтов равен 12,8%. Таким образом, однолетний кредитный показатель VaR, соответствующий 99,9%-ному доверительному уровню, равен 100 х 0,128 х (1 – 0,6), т.е. 5,13 млн долл.

Пример из деловой практики 20.2. Процедура Basel II

Базельский комитет по надзору за банками (Basel Committee on Bank Supervision) планирует пересмотреть свои процедуры вычисления банковских капиталов, которые должны компенсировать возникающие риски. Эта процедура называется Basel II. Для вычислений рыночного риска никаких изменений не планируется (см. врезку “Пример из деловой практики 18.1”). Основные изменения предусматриваются для процедуры вычисления капитальных требований, зависящих от операционного риска, а также для процедуры определения размера капитала, компенсирующего кредитный риск.

Для банков, принявших подход IRB (Internal Ratings Based), капитал, компенсирующий кредитный риск, вычисляется по формуле

Здесь показатель UDR (unexpected default rate) представляет собой уровень неожиданных дефолтов, т.е. величину, на которую уровень дефолтов в течение года в 99,9% случаев превышает уровень ожидаемых дефолтов. Он вычисляется на основе формулы (20.11) как разность V (X, Т) – Q(T), где X = 99,9% и Т = 1. Переменная LGD (loss given default) – это процент потерь вследствие дефолта (аналогично величине 1 – R), EAD (exposure at default) – риск дефолта, MatAd (maturity adjustment) – поправка на срок завершения контракта.

Правила вычисления этих показателей довольно сложны. Например, для вычисления показателя UDR необходимо знать вероятность дефолта в течение первого года Q(1) и коэффициент корреляции ρ. Вероятность дефолта в течение первого года оценивается банком, а правила определения корреляции зависят от вида риска (розничный, корпоративный, суверенный и т.п.). Например, для оценки розничного риска банки самостоятельно определяют показатели LGD и EAD. Для оценки корпоративных рисков банки, применяющие подход IRB, также самостоятельно вычисляют показатели LGD и EAD, а банки, принявшие подход “Foundation IRB”, применяют другие правила вычисления этих величин. Поправка на срок завершения контракта представляет собой возрастающую функцию, которая для инструмента, истекающего через один год, равна единице.

Метод CreditMetrics

Многие банки используют собственные процедуры вычислений кредитной стоимости под риском. Один из наиболее популярных методов вычисления этого показателя называется CreditMetrics. Он предусматривает оценку распределения вероятных кредитных потерь на основе моделирования изменений кредитных рейтингов каждого из контрагентов с помощью метода Монте-Карло. Предположим, что нас интересует распределение вероятных кредитных потерь на протяжении одного года. В каждом сеансе моделирования генерируются изменения кредитных рейтингов и возможные дефолты всех контрагентов в течение года. После этого действующие контракты переоцениваются и вычисляются общие кредитные потери вследствие дефолтов и изменений кредитных рейтингов.

Совершенно очевидно, что этот подход требует сложных вычислений. В то же время преимущество этого подхода заключается в возможности отслеживать изменения кредитных рейтингов и потерь вследствие дефолта. Влияние условий, понижающих кредитных риск, на оценку кредитной стоимости под риском, рассматривается в разделе 20.8.

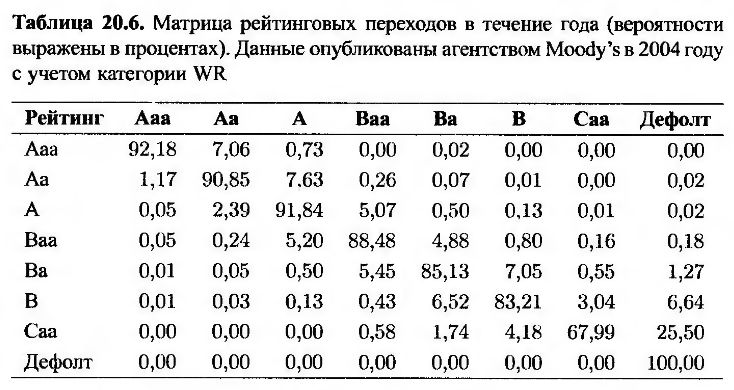

В табл. 20.6 приведены типичные исторические данные об изменениях кредитных рейтингов, собранные рейтинговыми агентствами. Эти данные можно использовать для моделирования по методу Монте-Карло в рамках подхода CreditMetrics. В частности, табл. 20.6 содержит вероятности перехода из одной категории кредитных рейтингов в другую на протяжении года, выраженные в процентах. Например, облигация, первоначальный рейтинг которой был равен А, в течение года с вероятностью 91,84% останется в этой же категории, с вероятностью 0,02% перейдет в категорию дефолта, с вероятностью 0,13% упадет до уровня В и т.д.

При моделировании кредитных потерь на основе выборочных значений переходы из одной категории кредитных рейтингов в другую не обязательно считать независящими друг от друга. Для построения совместного распределения моментов дефолтов, как и в предыдущем разделе, можно использовать модель гауссовых пакетов. Для двух компаний пакетная корреляция между переходами из одной категории в другую обычно принимается равной корреляции между уровнями доходности их акций с учетом факторной модели, описанной в разделе 20.9.

Для иллюстрации подхода CreditMetrics смоделируем изменение рейтингов компаний, относящихся к категориям Ааа и Ваа, на протяжении одного года в соответствии с матрицей переходов, представленной в табл. 20.6. Предположим, что коэффициент корреляции между величинами их акционерных капиталов равен 0,2. В каждом сеансе моделирования сгенерируем две переменные, xA и XB, имеющие нормальное распределение, так, чтобы коэффициент корреляции между ними был равен 0,2. Переменная xA определяет новый рейтинг компании из категории Ааа, а переменная xB – новый рейтинг компании из категории Ваа. Принимая во внимание, что N-1(0,9218) = 1,4173, N-1(0,9218 + 0,0706) = 2,4276, N-1(0,9218 + 0,0706 + 0,0073) = 3,4319, компания из категории Ааа сохраняет свой рейтинг, если xA < 1,4173, переходит в категорию Аа, если 1,4173 ≤ xA < 2,4276, переходит в категорию А, если 2,4276 ≤ xA < 3,4319, и т.д.

Аналогично, поскольку N-1(0,0005) = –3,2905, N-1(0,0005 + 0,0024) = -2,7589, N-1(0,0005 + 0,0024 + 0,0520) = -1,5991, компания из категории Ваа переходит в категорию Ааа, если xB < –3,2905, переходит в категорию Аа, если –3,2905 ≤ xB < –2,7589, переходит в категорию А, если –2,7589 ≤ xB < –1,5991, и т.д. Компания с рейтингом Ааа никогда не объявляет дефолт. Компания с рейтингом Ваа объявляет дефолт, если xB > N-1(0,9982), т.е. если xB > 2,9113.

|