|

Своп на совокупную доходность (total return swap) – это соглашение об обмене совокупной доходности, полученной по облигации или от другого базового актива, на ставку “LIBOR + спрэд”. В совокупную доходность включаются купоны, проценты, а также прибыли или убытки от актива на протяжении всего срока действия свопа.

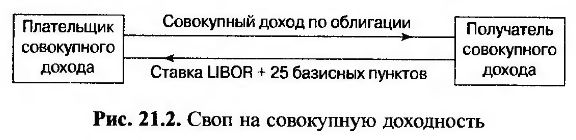

Например, свопом на совокупную доходность является пятилетнее соглашение с условной основной суммой, равной 100 млн долл., об обмене совокупной доходности по облигации с 5%-ным купоном на ставку “LIBOR + 25 базисных пунктов”. Этот своп продемонстрирован на рис. 21.2. В момент выплаты по купонам плательщик выплачивает получателю совокупной доходности сумму, начисленную на 100 млн долл., вложенных в базовые облигации. Получатель выплачивает процентную ставку, начисленную на 100 млн долл. по ставке “LIBOR + 25 базисных пунктов”. (Как и в случае обычных процентных свопов, ставка LIBOR выплачивается в размере, установленном в предыдущий момент купонной выплаты.) Выплата в конце срока действия свопа отражает изменение стоимости облигации. Например, если на протяжении срока действия свопа стоимость облигации увеличивается на 10%, плательщик в конце пятого года должен выплатить получателю 10 млн долл. (т.е. 10% от 100 млн долл.). Аналогично, если на протяжении срока действия свопа стоимость облигации уменьшится на 15%, получатель в конце пятого года должен выплатить получателю 15 млн долл. Если по облигации объявлен дефолт, своп обычно прекращает действие и получатель осуществляет окончательную выплату, равную величине, на которую рыночная стоимость облигации меньше 100 млн долл.

Если в конце срока действия свопа учесть основную сумму, то своп на совокупную доходность можно описать следующим образом. Плательщик выплачивает получателю денежные потоки, возникшие благодаря инвестиции в корпоративные облигации на сумму 100 млн долл. Получатель выплачивает плательщику процентную ставку, начисленную на 100 млн долл., вложенных в облигации, по ставке “LIBOR плюс 25 базисных пунктов”. Если плательщик владеет корпоративными облигациями, то своп на совокупную доходность позволяет ему переадресовать кредитный риск по облигациям получателю. Если он не владеет облигациями, то своп на совокупную доходность позволяет ему занять короткую позицию по облигациям.

Своп на совокупную доходность часто используется в качестве финансового инструмента. Один из сценариев может привести к свопу, схема которого изображена на рис. 21.2. Получатель совокупной доходности желает вложить 100 млн долл. в базовые облигации. Для этого он вступает в контакт с плательщиком совокупной доходности (вероятнее всего, финансовым учреждением) и заключает соглашение о свопе. Затем плательщик вкладывает 100 млн долл. в облигации. В результате получатель остается в позиции, которую он мог занять, взяв кредит по ставке “LIBOR + 25 базисных пунктов”, чтобы купить облигации. Плательщик остается владельцем облигации на протяжении всего срока действия свопа. В этом случае риск, связанный с дефолтом получателя, намного ниже, чем риск, которому подвергался бы плательщик, просто одолжив деньги получателю для покупки облигаций, взяв их в залог. Если получатель объявит дефолт, то плательщик не будет иметь никаких юридических проблем с реализацией залога. Свопы на совокупную доходность похожи на соглашения репо (см. раздел 4.1), поскольку конструируются так, чтобы минимизировать кредитный риск при займе денег.

Спрэд над ставкой LIBOR, получаемый плательщиком, компенсирует риск, которому он подвергается в связи с возможным дефолтом получателя. Если получатель объявит дефолт в момент падения стоимости облигации, то плательщик потеряет деньги. Следовательно, спрэд зависит от ценности кредита для получателя, ценности кредита для эмитента облигации и коэффициента корреляции между их дефолтами.

Стандартные сделки, описанные выше, имеют много вариантов. Иногда вместо обмена стоимости облигации на денежную сумму осуществляется физическая поставка, в рамках которой плательщик в конце срока действия свопа отдает получателю активы на условную основную сумму кредитных обязательств. Иногда обмен стоимостью происходит периодически, а не в конце срока действия свопа.

|

.")

.")