|

Конвертируемыми (convertible) являются корпоративные облигации, владелец которых владеет опционом на обмен облигаций на акции компании в определенные моменты в будущем. Коэффициент конверсии (conversion ratio) – это количество акций, которые можно получить за одну облигацию. Как правило, он является постоянным, но иногда зависит от времени. Облигации практически всегда являются отзывными (т.е. эмитент имеет право выкупить их обратно в определенные моменты времени по установленной заранее цене). В момент выкупа владелец облигации всегда имеет право обменять ее на акции. Таким образом, возможность выкупа представляет собой способ принуждения владельца облигации к ее обмену раньше, чем он собирался. Иногда опцион “колл”, которым владеет держатель облигации, зависит от того, превышает ли цена акции компании определенный уровень.

Кредитный риск играет важную роль в оценке конвертируемых облигаций. Если игнорировать кредитный риск, то вычисленные цены будут недостоверными, поскольку купоны и выплата основной суммы облигации, не конвертированной в акции, окажутся переоцененными.

Ингерсол (Ingersoll) показал, что оценить конвертируемые облигации можно с помощью модели, аналогичной модели Мертона (1974), изложенной в разделе 20.6. Он предположил, что общая стоимость активов компании подчиняется законам геометрического броуновского движения, а ее обыкновенные акции, конвертируемый долг и другие долговые обязательства представляют собой возможные будущие требования (claims contingent) на выплату стоимости активов. Необходимость учета кредитного риска объясняется тем, что кредиторы получают полное возмещение, только если стоимость активов превышает объем долговых обязательств.

На практике используется более простая модель, связанная с моделированием поведения цены акции. Она основана на предположении, что поведение цены акции подчиняется законам геометрического броуновского движения, а вероятность дефолта на протяжении интервала Δt равна λΔt. В случае дефолта акция обесценивается, а средства, вложенные в облигации, возмещаются инвесторам. Переменная А представляет собой риск-нейтральную интенсивность дефолтов, введенную в разделе 20.2.

Процесс, описывающий поведение цены акции, можно изобразить в виде бинарного дерева, в каждом узле которого выполняются следующие условия.

1. Существует вероятность pu увеличения цены акции с коэффициентом пропорциональности u в течение следующего периода времени длины Δt.

2. Существует вероятность pd уменьшения цены акции с коэффициентом пропорциональности d в течение следующего периода времени длины Δt.

3. Существует вероятность λΔt, точнее, 1 – e-λΔt, что в течение следующего периода времени длины Δt будет объявлен дефолт и цена акции упадет до нуля.

Параметры, с помощью которых можно оценить первые два момента распределения цены акции, выбираются следующим образом.

Здесь α = e(r-q)Δt, r – безрисковая процентная ставка, a q – дивидендная доходность акции.

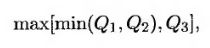

Глубина дерева обычно считается равной продолжительности действия облигации. Стоимость конвертируемой облигации в конечных узлах дерева вычисляется на основе предположения, что владелец облигации может обменять ее в любое время. Затем выполняется обратный обход дерева. В узлах, где условия контракта позволяют конверсию, проверяется ее целесообразность. Кроме того, проверяется возможность улучшения позиции эмитента с помощью отзыва облигации. Если это возможно, то облигация выкупается эмитентом, а затем целесообразность конверсии проверяется снова. Эту процедуру можно представить с помощью следующего выражения для вычисления цены облигации в узле дерева:

где Q1 цена, вычисленная при обратном обходе дерева (при условии, что облигация в данном узле не конвертируется и не отзывается), Q2 – цена выкупа, а Q3 – стоимость облигации при конверсии.

Пример 21.1

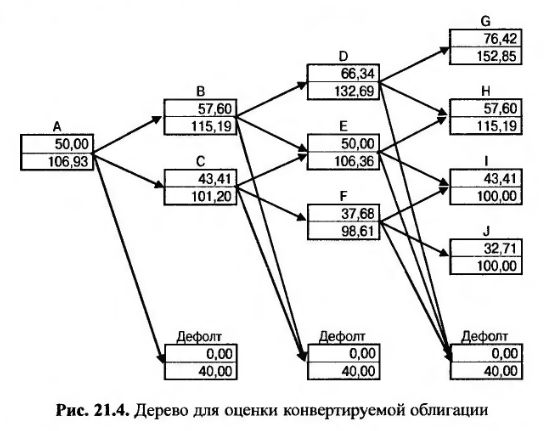

Рассмотрим девятимесячную облигацию с нулевым купоном, выпущенную компанией XYZ, номинальной стоимостью 100 млн долл. Допустим, что в любой момент на протяжении девяти месяцев ее можно обменять на две акции компании XYZ. Предположим также, что в любой момент ее можно выкупить обратно за 113 долл. Первоначальная цена акции равна 50 долл., волатильность равна 30% в год, а дивиденды не выплачиваются. Интенсивность дефолтов λ равна 1% в год, а безрисковые процентные ставки по всем срокам погашения равны 5%. Предположим, что стоимость дефолта по облигации равна 40 долл. (т.е. степень возмещения, как обычно, равна 40%).

На рис. 21.4 представлено дерево цен акции, на основе которого оценивается конвертируемая облигация, на трех временных интервалах (Δt = 0,25). Верхнее число каждого узла представляет собой цену акции, а нижнее – цену конвертируемой облигации. Параметры дерева имеют следующий вид:

Вероятность дефолта (т.е. вероятность перехода в самые нижние узлы дерева) равна 1 – e-0,01x0,025 = 0,002497. В трех узлах дерева, соответствующих дефолту, цена акции равна нулю, а цена облигации – 40 долл.

Рассмотрим сначала конечные узлы. В узлах G и Н облигацию следует конвертировать, а ее стоимость вдвое превышает цену акции. В узлах I и J облигацию конвертировать нецелесообразно, а ее стоимость равна 100 долл.

Обходя дерево в обратном направлении, вычислим стоимость облигации в предыдущих узлах. Рассмотрим, например, узел Е. Если облигация в этом узле будет конвертирована, то ее стоимость составит 2 х 50 = 100 долл. Если же она не будет конвертирована, то 1) вероятность перехода в узел Н, где облигация стоит 115,19 долл., равна 0,5167, 2) вероятность перехода в узел I, где облигация стоит 100 долл., равна 0,4808 и 3) вероятность дефолта, при котором облигация стоит 40 долл., равна 0,002497. Стоимость облигации при отказе от конверсии равна

(0,5167 х 115,19 + 0,4808 х 100 + 0,002497 х 40) х e-0,05x0,25 = 106,36.

Облигацию следует конвертировать, только если ее стоимость превышает 100 долл.

Следовательно, конверсия в узле F нецелесообразна. В заключение, следует отметить, что эмитент облигации не должен выкупать ее в узле F, поскольку в этом случае ему придется заплатить 113 долл. за облигацию, которая в этот момент стоит 106,36 долл.

В качестве другого примера проанализируем узел В. Если облигация конвертируется в этом узле, то ее стоимость равна 2 х 57,596 = 115,19. Если же она не конвертируется, то вычисления, аналогичные вычислениям, проведенным для узла Е, демонстрируют, что ее стоимость равна 118,31 долл. Следовательно, держателю конвертируемой облигации нецелесообразно ее конвертировать. Однако на этом этапе эмитент облигации может выкупить облигацию за 113 долл. В таком случае держателю облигации выгоднее конвертировать ее, чем продать эмитенту. Итак, стоимость облигации в узле В равна 115,19 долл. Аналогичными аргументами можно доказать, что при отказе от конверсии стоимость облигации в узле D равна 132,79 долл. Однако в этом узле облигация может быть выкуплена эмитентом. Это вынуждает держателя конвертировать облигацию, что сокращает ее стоимость до 132,69 долл.

Стоимость права на конверсию облигации равна ее стоимости в первоначальном узле А, т.е. 106,03 долл.

Если бы на долг начислялись проценты, их следовало бы учесть. Для этого при оценке облигации в каждом узле, где конверсия не является целесообразной, следует учитывать текущую стоимость процентного дохода, который будет начислен на следующем этапе. Риск-нейтральную интенсивность дефолтов А можно оценить либо на основе цен облигаций, либо с помощью спрэдов свопов кредитных свопов. В более общем случае параметры λ, σ и r зависят от времени. Чтобы учесть это обстоятельство, следует применять не биномиальное, а триномиальное дерево (см. раздел 17.4).

Недостатком описанной модели является то, что вероятность дефолта не зависит от цены акции. Это обстоятельство позволило некоторым исследователям предложить для реализации модели неявный разностный метод, в котором интенсивность дефолта А зависит от цены акции и времени.

|

.")