|

Барьерными называются опционы, выигрыш которых зависит от того, превысит ли цена актива за определенный период времени заранее установленный уровень. На внебиржевом рынке существует большое разнообразие барьерных опционов. Барьерные опционы дешевле обычных. Благодаря этой особенности они привлекают некоторых маркет-мейкеров. Барьерные опционы разделяются на включаемые (knock-in) и выключаемые (knock-out). Выключаемые барьерные опционы действуют, пока цена базового актива не достигнет определенного уровня. Включаемые барьерные опционы, наоборот, вступают в силу только тогда, когда цена актива достигнет определенного уровня.

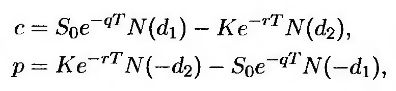

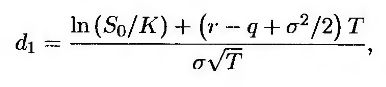

Формулы (14.4) и (14.5) утверждают, что стоимость обычных опционов “колл” и “пут” в нулевой момент времени вычисляется так.

где

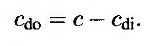

Опцион “колл” down-and-out (down-and-out call) – одна из разновидностей выключаемых барьерных опционов. Он представляет собой обычный опцион “колл”, прекращающий свое существование, как только цена актива упадет ниже определенного барьерного уровня Н. Этот барьерный уровень должен быть установлен ниже, чем первоначальная цена актива. Соответствующий включаемый барьерный опцион называется опционом “колл” down-and-in (down-and in call).

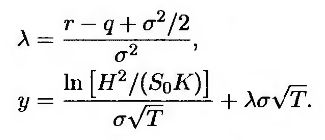

Если уровень Н меньше или равен цене исполнения К, стоимость опциона входа на покупку актива вычисляется по следующей формуле.

где

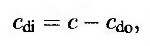

Поскольку стоимость обычного опциона “колл” равна сумме стоимости опциона “колл” down-and-in и стоимости опциона “колл” down-and-out, стоимость второго опциона можно вычислить так.

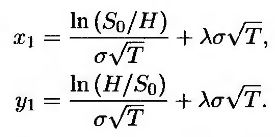

Если H ≥ K, то

причем

где

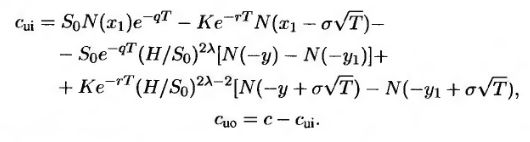

Опцион “колл" up-and-out (up-and-out call) представляет собой обычный опцион “колл”, прекращающий свое существование, как только цена актива превысит определенный барьерный уровень H, который установлен выше, чем текущая цена актива. Опцион “колл” up-and-in (up-and-in call) представляет собой обычный опцион “колл”, вступающий в силу, как только цена актива превысит определенный барьерный уровень H. Если уровень H меньше или равен цене исполнения К, стоимость опциона in-and-out cio равна нулю, а стоимость опциона up-and-in cdo равна с. Если же уровень H выше цены исполнения К, применяются следующие формулы.

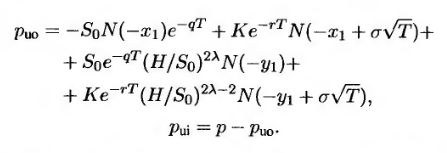

Барьерные опционы “пут” определяются аналогично барьерным опционам “колл”. Опцион “пут” up-and-out (up-and-out put) представляет собой обычный опцион “пут”, прекращающий свое существование, как только текущая цена актива превысит определенный барьерный уровень Я. Опцион “пут” up-and-in (up-and-in put) представляет собой обычный опцион “пут”, вступающий в силу, как только цена актива превысит определенный барьерный уровень H. Если уровень H больше или равен цене исполнения К, стоимость опционов up-and-in pui и up-and-out puo вычисляется по следующим формулам.

Если уровень Н больше или равен цене исполнения К, то

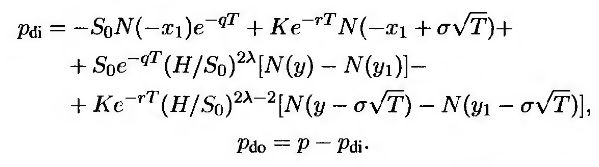

Опцион “nym” down-and-out (down-and-out put) представляет собой обычный опцион “пут”, прекращающий свое существование, как только текущая цена актива упадет ниже определенного барьерного уровня H. Опцион “nym” down-and-in (down-and-in put) представляет собой обычный опцион “пут”, вступающий в силу, как только цена актива упадет ниже определенного барьерного уровня H. Если уровень H больше или равен цене исполнения К, то рdo = 0 и pdi = р. Если барьерный уровень Н ниже цены исполнения К, то

Все эти формулы основаны на предположении, что распределение вероятных значений цены актива в будущем является логнормальным. Важным показателем, влияющим на стоимость барьерных активов, является частота регистрации цены актива S и сравнений ее с установленным барьерным уровнем. При выводе аналитических формул, перечисленных выше, предполагалось, что эти измерения проводятся непрерывно. На самом деле это условие выполняется далеко не всегда. Часто контракт регламентирует периодичность регистрации цены S, например, один раз за 12 дней. Чтобы учесть дискретность измерений, Броуди (Broadie), Глассерман (Glasserman) и Коу (Кое) предложили свои поправки к формулам для вычисления стоимости барьерных опционов. В частности, в формулах для вычисления стоимости опционов up-and-in и up-and-out они заменили барьерный уровень Н величиной He0,5826√T/m, а в формулах для вычисления стоимости опционов down-and-in и down-and-out – величиной He-0,5826√T/m, где m – количество измерений цены актива (т.е. Т/m – длина промежутка между двумя последовательными наблюдениями).

Барьерные опционы часто довольно сильно отличаются от обычных. Например, иногда их коэффициент вега становится отрицательным. Рассмотрим, в частности, опцион “колл” up-and-out в ситуации, когда цена актива близка к барьерному уровню. По мере увеличения волатильности вероятность преодоления барьера возрастает. Следовательно, увеличение волатильности приводит к уменьшению цены опциона.

|