|

Выигрыш опциона “с оглядкой назад” зависит от максимальной или минимальной цены актива, достигнутой за весь период действия опциона. Выигрыш европейского опциона “колл” с оглядкой назад равен величине, на которую окончательная цена актива превышает минимальную цену актива, зарегистрированную на протяжении срока действия опциона. Выигрыш европейского опциона “пут” с оглядкой назад равен величине, на которую максимальная цена актива, зарегистрированная на протяжении срока действия опциона, превышает окончательную цену актива.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

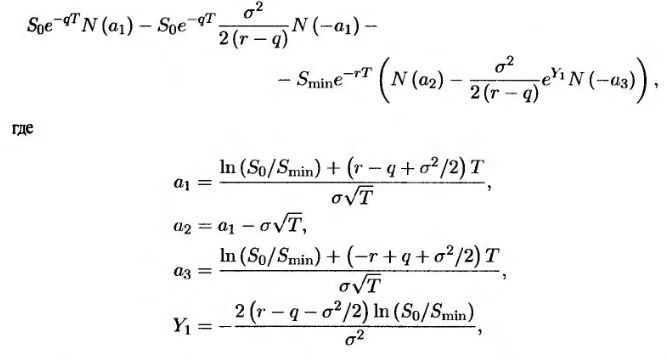

Для вычисления стоимости европейских опционов “с оглядкой назад” предложено несколько формул. Стоимость европейского опциона “колл” с оглядкой назад в нулевой момент времени равна

a Smin – минимальная цена актива, достигнутая за период, прошедший до текущего момента. (Если оценка выполняется сразу после заключения контракта, Smin = S0.)

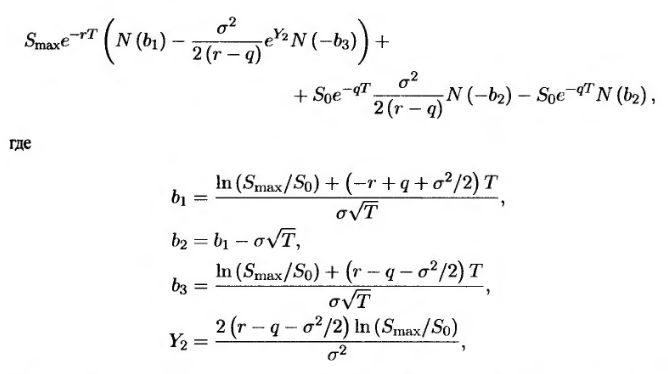

Стоимость европейского опциона “пут” с оглядкой назад равна

a Smax – максимальная цена актива, достигнутая за период, прошедший до текущего момента. (Если оценка выполняется сразу после заключения контракта, Smax = S0.)

Пример 22.1

Рассмотрим только что заключенный опцион “с оглядкой назад” на продажу бездивидендных акций при условии что цена исполнения равна 50 долл., волатильность – 40% в год, безрисковая процентная ставка – 10% годовых, а до завершения опциона осталось три месяца. В таком случае Smax = 50, S0 = 50, r = 0,1, q = 0, σ = 0,4 и Т = 0,25. По формулам, приведенным выше, получаем следующие параметры: b1 = -0,025, b2 = -0,225, b3 = 0,025 и Y2 = 0. Следовательно, стоимость опциона “пут” с оглядкой назад равна 7,79 долл. Стоимость только что заключенного аналогичного опциона “колл” с оглядкой назад равна 8,04 долл.

Опцион “колл” с оглядкой назад позволяет его владельцу купить актив по наименьшей цене, зарегистрированной на протяжении срока действия опциона. Аналогично опцион “пут” с оглядкой назад позволяет его владельцу продать актив по наибольшей цене, зарегистрированной на протяжении срока действия опциона. Как правило, базовым активом в таких опционах являются товары. Как и барьерные опционы, опционы “с оглядкой назад” очень чувствительны к частоте регистрации цены актива при определении ее максимального или минимального значения. Формулы, приведенные выше, основаны на предположении, что все измерения производятся непрерывно. Броуди, Глассерман и Коу предложили внести в эти формулы поправки, учитывающие дискретный характер таких измерений.

|

.")