|

Хеджирование позиции по экзотическому опциону с помощью методов, описанных в главе 15, иногда оказывается легким, а иногда – сложным. Это объясняется наличием разрывов (см. врезку “Пример из деловой практики 22.1”). В особенно сложных ситуациях приходится прибегать к процедуре, которую иногда называют статической репликацией опционов (static options replication). Она сводится к поиску инвестиционного портфеля, состоящего из активно продаваемых опционов и являющегося приближенной копией хеджируемой опционной позиции. Хеджирование обеспечивается продажей этой позиции без покрытия. Основной принцип репликации статических опционов заключается в следующем. Если два инвестиционных портфеля имеют одинаковую стоимость в определенной точке на границе, то они совпадают и во всех внутренних точках границы.

Пример из деловой практики 22.1. Проще или сложнее хеджировать экзотические опционы?

Как указано в главе 15, хеджирование экзотических опционов можно обеспечить созданием дельта-нейтральной позиции и постоянного балансирования. В одних ситуациях хеджирование экзотических опционов оказывается проще хеджирования обычных опционов, а в других – сложнее.

Примером экзотического опциона, не создающего проблем при его хеджировании, является опцион по средней цене, у которого длина периода усреднения равна всему сроку действия опциона. Со временем количество цен активов, принимающих участие в усреднении, возрастает. Это значит, что неопределенность размера выигрыша с течением времени уменьшается. В результате, хеджирование опциона упрощается. В течение последних нескольких дней коэффициент дельта опциона всегда близок к нулю, поскольку изменение цены на протяжении этого времени очень слабо влияет на размер выплат.

С другой стороны, хеджирование барьерного опциона представляет собой довольно сложную задачу. Рассмотрим, например, валютный опцион входа (down-and-in) при условии, что обменный курс на 0,0005 пунктов превышает барьерный уровень. Если барьер преодолен, то опцион теряет стоимость. Если же барьер не преодолен, то стоимость опциона может быть довольно высокой. Коэффициент дельта барьерного опциона имеет разрыв на барьерном уровне, что и усложняет хеджирование.

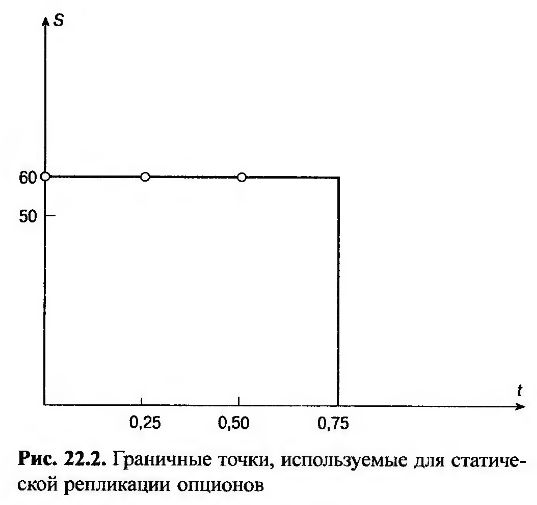

Рассмотрим в качестве примера девятимесячный опцион up-and-out на покупку бездивидендных акций при условии, что цена акции равна 50 долл., цена исполнения – 50 долл., барьерный уровень – 60 долл., безрисковая процентная ставка – 10% годовых, а волатильность – 30% в год. Пусть f (S,t) –- стоимость опциона в момент t, когда цена акции равна S. Для создания репликации мы можем использовать любую границу на плоскости (S,t). Выберем, например, границу, изображенную на рис. 22.2. Она определена двумя значениями: S = 60 и t = 0,75. Стоимость опциона up-and-out на этой границе вычисляется по следующим формулам.

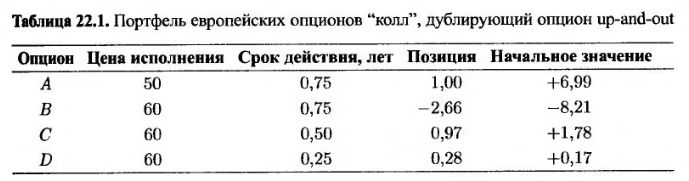

Существует много способов приближенного воспроизведения этих граничных значений с помощью обычных опционов. Естественным инструментом для дублирования первого краевого условия является обычный девятимесячный европейский опцион “колл” с ценой исполнения, равной 50 долл. Следовательно, в инвестиционный портфель, дублирующий хеджируемую позицию, необходимо включить один такой опцион. (Обозначим этот опцион буквой А.) Затем можно поступить следующим образом. Разделим срок действия этого опциона на большое количество временных отрезков и выберем опционы, удовлетворяющие второму краевому условию на каждом временном шаге.

Предположим, что временной шаг равен трем месяцам. В таком случае второй инструмент в момент t = 0,5 должен удовлетворять второму краевому условию. Иначе говоря, если t = 0,5 и S = 60, второй инструмент должен обесценивать дублирующий инвестиционный портфель. Кроме того, на первой границе этот опцион также должен иметь нулевую стоимость, чтобы не нарушать первое краевое условие. Для этого можно приобрести обычный девятимесячный европейский опцион “колл” с ценой исполнения, равной 60 долл. (Обозначим этот опцион буквой В.) Применяя формулы Блэка-Шоулза, приходим к выводу, что стоимость второго опциона через шесть месяцев будет равна 4,33 долл., при условии, что S = 60 долл. Кроме того, из этих формул следует также, что позиция по опциону A в этой точке равна 11,54 долл. Следовательно, размер позиции, которую мы должны занять по опциону В, равен –11,54/4,33 = –2,66.

Перейдем ко второму краевому условию в момент t = 0,25. Новый опцион должен иметь нулевую стоимость на всех границах, рассмотренных выше. Для этого подойдет обычный шестимесячный европейский опцион “колл” с ценой исполнения 60 долл. (Обозначим этот опцион буквой С.) Если через три месяца цена акции достигнет 60 долл., его стоимость будет равна 4,33 долл. В этой точке стоимость позиций по опционам А и В равна –4,21 долл. Следовательно, размер позиции, которую необходимо занять по опциону С, равен 4,21/4,33 = 0,97 долл.

В заключение, подберем опцион, удовлетворяющий второму краевому условию в момент t = 0. Для этого следует выбрать обычный трехмесячный европейский опцион “колл” с ценой исполнения, равной 60 долл. (Назовем этот опцион буквой D.) Вычисления, аналогичные предыдущим, показывают, что размер требуемой позиции по этому опциону равен 0,28.

Сформированный портфель представлен в табл. 22.1. В начальный момент времени (т.е. в нулевой момент времени при цене исполнения, равной 60 долл.) он стоит 0,73 долл. В то же время стоимость опциона “колл” up-and-out, вычисленная по аналитической формуле, приведенной ранее, равна 0,31 долл. Это объясняется тем, что дублирующий портфель формировался с учетом всего трех точек на второй границе. Если на второй границе выбрать 18 точек (используя опционы, срок действия которых истекает каждые две недели), то стоимость дублирующего портфеля снизилась бы до 0,38 долл. Если же повысить количество точек до 100, стоимость портфеля упадет до 0,32 долл.

Чтобы хеджировать дериватив, дублирующий инвестиционный портфель необходимо продать без покрытия. Эта схема имеет преимущество над дельта-хеджированием, поскольку не требует частого балансирования. Статическая репликация применяется к широкому спектру деривативов. Пользователь имеет большой выбор граничных точек и опционов, которые должны удовлетворять краевые условия, причем при достижении любой части границы портфель необходимо формировать заново.

|

.")