|

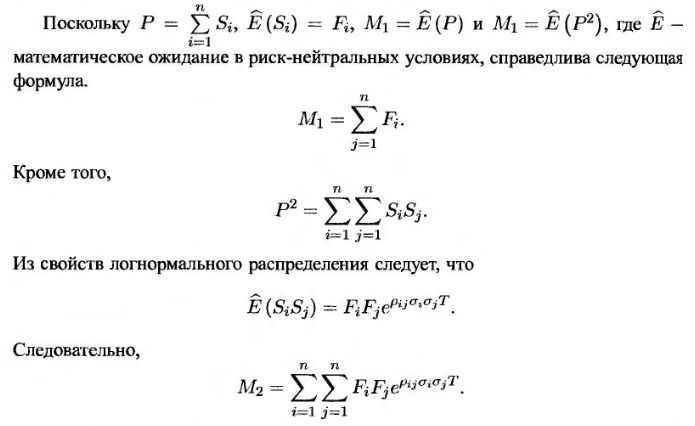

Сначала рассмотрим вычисления первых двух моментов при оценке пакета активов в будущий момент времени Т в риск-нейтральных условиях. Предполагается, что цены каждого актива в пакете имеют логнормальное распределение,

n: количество активов;

Si: стоимость i-го актива в момент Т;

Fi: форвардная цена i-го актива, лежащего в основе контракта, истекающего в момент Т;

σi: волатильность i-го актива в интервале от нулевого момента до момента Т;

ρij: коэффициент корреляции между значениями доходности i-го и j-го активов;

Р: стоимость пакета в момент Т;

M1: первый момент величины Р в риск-нейтральных условиях;

М2: второй момент величины Р в риск-нейтральных условиях.

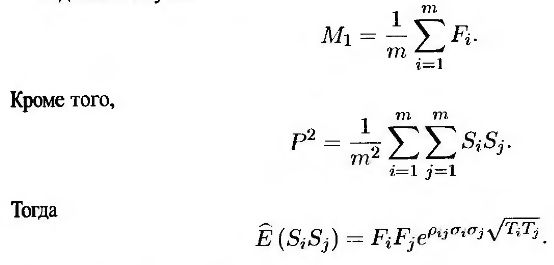

Перейдем теперь к вычислению первых двух моментов среднеарифметической цены актива в будущий момент времени Т в риск-нейтральных условиях при условии, что среднее значение вычисляется по дискретным значениям. Предположим, что цена актива регистрируется в моменты Тi, 1 ≤ i ≤ m. Введем следующие обозначения.

Si: стоимость актива в момент Ti;

Fi: форвардная цена актива, лежащего в основе контракта, истекающего в момент Ti;

σi: подразумеваемая волатильность актива в интервале от нулевого момента до момента Тi;

ρij: коэффициент корреляции между значениями доходности актива в моменты Ti и Tj.

Р: среднеарифметическая цена;

М1: первый момент величины Р в риск-нейтральных условиях;

М2: второй момент величины Р в риск-нейтральных условиях.

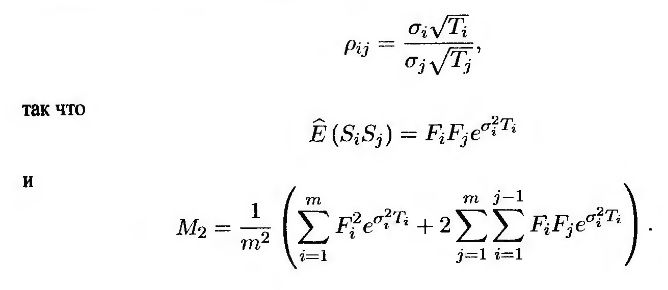

В данном случае

Легко показать, что при j < j

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")