|

Мертон (Merton) предложил модель, в которой цена актива изменялась непрерывно, но время от времени испытывала скачки. Введем следующие обозначения.

λ: среднее количество скачков в течение года;

k: средняя величина скачка, представленная в виде процентов от цены актива.

Предполагается, что величина скачка согласована с распределением вероятностей, принятым в модели.

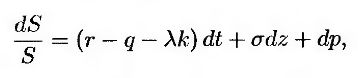

Вероятность скачка в течение интервала длиной Δt равна λΔt. Следовательно, средняя скорость роста цены актива во время скачка равна λk. Риск-нейтральный процесс, описывающий поведение цены актива, имеет вид

где dz – винеровский процесс, dp – пуассоновский процесс, порождающий скачки, а а – волатильность геометрического броуновского движения. Процессы dz и dp предполагаются независимыми друг от друга.

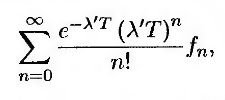

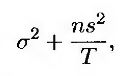

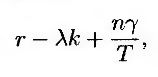

Важным вариантом является модель Мертона, в которой логарифм величины скачка имеет нормальное распределение. Предположим, что стандартное отклонение нормального распределения равно s. Мертон доказал, что цену европейского опциона можно вычислить по формуле

где λ' = λ(1 + k). Переменная fn представляет собой цену опциона, вычисленную по формуле Блэка-Шоулза, когда дивидендная доходность актива равна q, уровень изменчивости равен

а безрисковая процентная ставка равна

где γ = ln(1 + k).

По сравнению с моделью Блэка-Шоулза, распределение вероятностей, порожденное этой моделью, имеет более тяжелые левый и правый хвосты распределения, что позволяет использовать ее для оценки валютных опционов. Как и в модели дисперсии с постоянной эластичностью, искомые параметры модели должны минимизировать среднеквадратичное отклонение модельных цен от рыночных.

Другим вариантом модели Мертона является модель, описанная в разделе 21.9 и предназначенная для оценки конвертируемых облигаций. В этом случае все скачки происходят в направлении убывания, а их величина равна текущей цене акции (см. задачу 24.5).

|