|

В основе модели Блэка-Шоулза лежит предположение, что волатильность является постоянной. Как показано в главе 19, на практике волатильность зависит от времени. Модель гамма-дисперсии учитывает эту особенность с помощью параметра g. Малые значения параметра g соответствуют низкой скорости поступления информации и слабой волатильности, а большие значения параметра g – высокой скорости поступления информации и сильной волатильности.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Альтернативой модели гамма-дисперсии является модель, в которой процесс, описывающий поведение волатильности, задается явно. Предположим для начала, что волатильность в модели геометрического броуновского движения описывается известной функцией, зависящей от времени. Тогда риск-нейтральный процесс, описывающий поведение цены акции, имеет следующий вид.

Таким образом, если дисперсия равна среднему уровню изменчивости на протяжении срока действия опциона (см. задачу 24.6), формулы Блэка-Шоулза оказываются корректными. Напомним, что дисперсия равна квадрату волатильности. Допустим, что в течение одного года волатильность на протяжении первых шести месяцев была равной 20%, а на протяжении вторых шести месяцев – 30%. Следовательно, средняя дисперсия равна

Итак, формулы Блэка-Шоулза следует применять, считая дисперсию равной 0,065. Значит, волатильность равна √0,065 = 0,255, т.е. 25,5%.

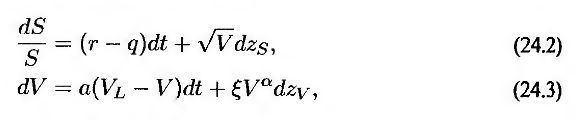

Формула (24.1) основана на предположении, что мгновенную волатильность актива можно точно предсказать. На практике волатильность описывается стохастическим процессом. Это побудило некоторых исследователей разработать несколько моделей, содержащих две стохастические переменные: цену акции и ее волатильность.

Одна из моделей стохастической волатильности при риск-нейтральном поведении цены актива выглядит следующим образом.

где a, VL, ξ и α – константы, a dzs и dzy – винеровские процессы. Переменная V в этой модели представляет собой дисперсию цены актива. Она имеет дрейф, сносящий ее к уровню VL СО скоростью а.

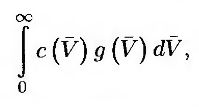

Халл и Уайт показали, что если волатильность имеет стохастический характер, но не коррелирует с ценой актива, цена европейского опциона равна цене Блэка Шоулза, проинтегрированной по средней дисперсии на протяжении срока действия опциона. Таким образом, цена европейского опциона равна

где V – средняя дисперсия, c – цена Блэка-Шоулза, представленная в виде функции, зависящей от V, а g – плотность вероятных значений V в риск-нейтральных условиях. С помощью этого результата можно доказать, что модель Блэка-Шоулза переоценивает опционы с выигрышем или близка к окупаемости, а также недооценивает опционы с проигрышем и большим проигрышем. Эта модель согласуется с поведением подразумеваемой волатильности, характерным для валютных опционов (см. раздел 16.2).

Ситуация, в которой цена актива и его волатильность коррелируют друг с другом, представляется более сложной. Цены опционов можно вычислить с помощью моделирования по методу Монте-Карло. В конкретном варианте, когда α = 0,5, Халл и Уайт предложили использовать разложение в ряд, а Хестон (Heston) получил аналитическую формулу. Поведение подразумеваемой волатильности, когда волатильность отрицательно коррелирует с ценой актива, напоминает поведение акций без фиксированного дивиденда (equities) (см. раздел 16.3).

В главе 19 рассмотрены модели экспоненциального взвешенного скользящего среднего (EWMA – exponentially weighted moving average) и GARCH(1,1). Они представляют собой альтернативные подходы к описанию модели стохастической волатильности. Дуэйн (Duan) показал, что модель GARCH(1,1) можно использовать для создания внутренне непротиворечивой модели оценки опционов. (См. задачу 19.14, в которой доказана эквивалентность модели GARCH(1,1) и моделей стохастической волатильности.)

Модели стохастической волатильности можно использовать для оценки как обычных, так и экзотических опционов. Для опционов, срок действия которых меньше одного года, влияние стохастической волатильности на цену имеет относительно небольшую абсолютную величину (хотя в процентном выражении для опционов с большим проигрышем эта величина может стать довольно большой). По мере увеличения срока действия опциона эта величина возрастает. Стохастическая волатильность оказывает довольно большое влияние на эффективность дельта-хеджирования. Зная об этом, трейдеры следят не только за коэффициентами гамма и дельта, как показано в главе 15, но и за коэффициентом вега.

|

.")