|

Рассмотрим опцион на обмен инвестиционного актива, стоимость которого равна U, на инвестиционный актив, стоимость которого равна V. Эта задача уже была рассмотрена в разделе 22.11. Предположим, что волатильности активов U и V равны σU и σV соответственно, а коэффициент корреляции между ними равен ρ.

Допустим сначала, что активы не приносят дохода. Выберем в качестве масштаба цен стоимость U ценной бумаги g. Полагая в равенстве (25.15) f = V, получим формулу

где ЕU – математическое ожидание при форвардных риск-нейтральных условиях относительно функции U.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

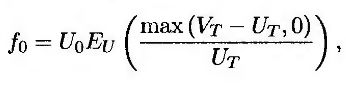

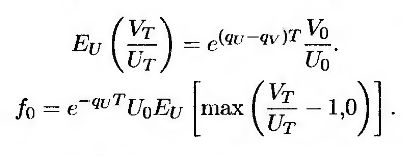

Далее выберем функцию f в формуле (25.15) равной стоимости рассматриваемого опциона, так что fT = max(VT – UT, 0). Отсюда следует, что

т.е.

Волатильность отношения V/U равна _σ_ (см. задачу 25.14), где

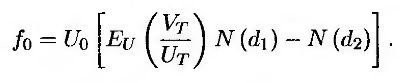

Из фактов, изложенных в главе 13, следует, что равенство (25.31) можно переписать в следующем виде.

Здесь

Подставляя в эту формулу выражение (25.30), получим, что

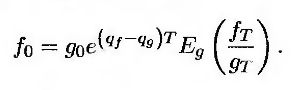

В задаче 25.8 показано, что если доходность активов f и g равна qf и qg, то формула (25.15) принимает следующий вид.

Это значит, что уравнения (25.30) и (25.31) можно переписать так.

В свою очередь, уравнение (25.32) теперь выглядит следующим образом.

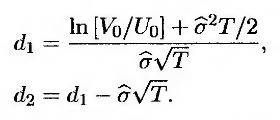

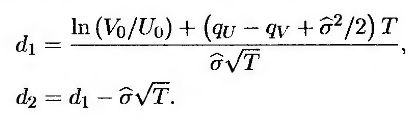

Величины d1 и d2 теперь определяются такими формулами.

Этот результат совпадает с формулой (22.3).

|