|

Модель Блэка-Шоулза впервые была опубликована в 1973 году и с тех пор завоевала широкую популярность. Как показано в главе 14, впоследствии эта модель была усовершенствована и позволила оценивать валютные, индексные и фьючерсные опционы. Трейдерам стало очень удобно пользоваться предположением о логнормальном распределении, лежащем в основе этой модели, и мерами волатильности, описывающими неопределенность. Таким образом, нет ничего удивительного в том, что исследователи попытались применить эту модель для оценки процентных деривативов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В следующих трех разделах рассматриваются три наиболее популярных процентных дериватива (облигационные опционы, процентные опционы “кэп” и “флор”, а также свопционы) и обсуждаются методы их оценки на основе предположения о логнормальности, принятого в модели Блэка-Шоулза. Модель, которую мы будем использовать, обычно называется моделью Блэка, поскольку она очень напоминает формулы, предложенные Фишером Блэком для оценки товарных фьючерсов (см. раздел 14.8). Если в рамках этой модели фьючерсный контракт и опцион имеют одинаковые сроки действия, то фьючерсная цена опциона равна его цене спот в момент погашения. Это значит, что модель Блэка позволяет оценить не только цену спот, но и фьючерсную цену опциона.

Использование модели Блэка для оценки европейских опционов

Рассмотрим европейский опцион на покупку актива стоимостью V. Введем следующие обозначения.

Т: время, оставшееся до истечения срока действия опциона;

F: форвардная цена актива V по контракту, срок действия которого истекает в момент Т;

F0: форвардная цена актива V в нулевой момент;

K: цена исполнения опциона;

P(t, T): цена облигации с нулевым купоном, выплата по которой в момент Т равна одному доллару, зарегистрированная в момент t;

VT: цена актива V в момент Т; σ: волатильность форвардной цены актива F.

В основе модели Блэка лежит два предположения.

1. Переменная ln VT имеет логнормальное распределение с математическим ожиданием F0 И стандартным отклонением σ√T.

2. Ожидаемый размер выплат по деривативу дисконтируется по Т-летней безрисковой процентной ставке путем его умножения на величину Р(0, Т).

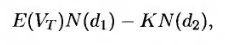

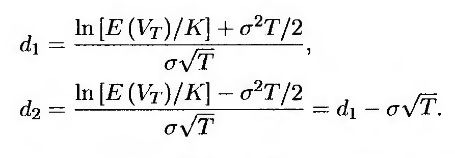

Размер выплат по опциону в момент Т равен max(VT – K, 0). Как показано в приложении 13.1, из предположения о логнормальности переменной VT следует, что ожидаемый размер выплаты равен

где Е(VT) – математическое ожидание переменной VT и

Поскольку мы предположили, что E(VT) = F0, а дисконтирование осуществляется по безрисковой процентной ставке, стоимость опциона равна

где

Стоимость аналогичного опциона “пут” ρ равна

Описанная выше модель Блэка имеет важную особенность: она не использует предположения о том, что переменные V или F подчиняются законам геометрического броуновского движения. От переменной V требуется лишь, чтобы в момент Т она имела логнормальное распределение. Параметр σ обычно называется волатильностью форвардной цены F или форвардной волатильностью стоимости актива V. Однако это предположение, в свою очередь, необходимо лишь для того, чтобы определить стандартное отклонение функции ln VT с помощью следующего соотношения.

Параметр волатильности может ничего не говорить о стандартном отклонении функции ln T в моменты, не совпадающие с моментом Т.

Отложенные выплаты

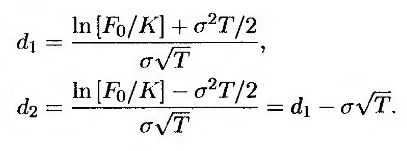

Модель Блэка можно распространить на ситуации, в которых размер выплаты зависит от значения переменной V в момент Т, но фактическая выплата денежных сумм осуществляется позднее в момент Т*. Ожидаемый размер выплаты в этом случае дисконтируется в момент Т*, а не Т, поэтому формулы (26.1) и (26.2) принимают следующий вид.

где

Корректность модели Блэка

Легко видеть, что модель Блэка является приемлемой, если процентные ставки являются постоянными или детерминированными. В таком случае, как показано в главе 5, форвардная цена актива совпадает с его фьючерсной ценой, а модель Блэка совпадает с моделью, описанной в разделе 14.7.

Если процентные ставки подчиняются стохастическому процессу, то при выводе формул (26.1)–(26.4) необходимо ответить на два вопроса.

1. Почему мы приравниваем математическое ожидание E(VT) к форвардной цене актива F0, ХОТЯ форвардная цена не совпадает с фьючерсной?

2. Почему при дисконтировании размера выплаты игнорируется тот факт, что процентные ставки описываются стохастическим процессом?

Оказывается, эти два предположения компенсируют друг друга. Применяя модель Блэка для оценки облигационных опционов, опционов “кэп” и “фло”, а также свопционов, мы будем использовать результаты, изложенные в разделе 25.4, и покажем, что, когда процентные ставки являются стохастическими, в формулах (26.1)–(26.4) нет никаких натяжек. Следовательно, модель Блэка имеет надежную теоретическую основу и может применяться более широко, чем принято считать.

|

.")