|

Еще одной разновидностью процентных опционов, популярность которых постоянно возрастает, являются свопционы (swap options, or swaptions) – опционы на свопы процентных ставок. Они дают владельцу право в определенный момент в будущем заключить соглашение об обмене процентной ставки. (При этом, разумеется, владелец свопциона не обязан его исполнять.) Многие крупные финансовые организации, предлагающие своим корпоративным клиентам соглашения об обмене процентных ставок, наряду с ними готовы продавать и покупать свопционы. Как показано во врезке “Пример из деловой практики 26.2”, свопцион можно интерпретировать как разновидность облигационного опциона.

Для иллюстрации рассмотрим ситуацию, в которой некая компания планирует через шесть месяцев заключить договор о ссуде по плавающей ставке и превратить этот договор в заем по фиксированной ставке (применение свопов для обмена выплат по плавающей ставке на выплаты по фиксированной ставке обсуждается в главе 7). В таком случае компания могла бы купить свопцион, дающий ей право в течение пятилетнего периода, начинающегося по истечении шести месяцев, получать шестимесячную ставку LIBOR и выплачивать определенную фиксированную процентную ставку, скажем 8% годовых. Если фиксированная ставка, которая в рамках обычного пятилетнего свопа обменивается на плавающую, через шесть месяцев окажется меньше 8% годовых, компания откажется исполнять свопцион и заключит обычный своп. Однако если эта ставка превысит 8% годовых, компания предпочтет исполнить свопцион и получить своп на более выгодных условиях.

Свопционы, используемые так, как описано выше, предоставляют компаниям гарантию, что фиксированная процентная ставка, которую они должны выплатить в рамках займа в определенный момент в будущем, не превысит определенный уровень. Свопционы представляют собой альтернативу форвардным свопам (которые иногда называются отсроченными свопами (deferred options)). С одной стороны, форвардные свопы не требуют авансовых затрат, но, с другой стороны, они обязывают компанию заключить своп. Свопционы, напротив, позволяют компании извлечь выгоду из благоприятных колебаний процентных ставок, страхуя ее от убытков. Разница между свопционом и форвардным свопом аналогична разнице между валютным опционом и форвардным контрактом на иностранную валюту.

Пример из деловой практики 26.2. Свопционы и облигационные опционы

Как указано в главе 7, процентный своп можно интерпретировать как соглашение, в рамках которого облигация с фиксированной ставкой обменивается на облигацию с плавающей ставкой. В начальный момент стоимость облигации с плавающей ставкой всегда равна условной основной сумме кредитного обязательства в процентном свопе (notional principal). Следовательно, свопцион можно рассматривать как опцион, позволяющий владельцу обменять облигации с фиксированной ставкой на основную сумму по свопу, т.е. как облигационный опцион.

Если свопцион дает его владельцу право на выплату фиксированной и получение плавающей ставки, то он представляет собой опцион на продажу облигации с фиксированной ставкой по цене исполнения, равной ее номинальной стоимости. Если свопцион дает его владельцу право на выплату плавающей и получение фиксированной ставки, то он представляет собой опцион на покупку облигации с фиксированной ставкой по цене исполнения, равной ее номинальной стоимости.

Оценка европейских свопционов

Как указано в главе 7, в любой заданный момент времени ставка свопа с определенной датой завершения равна фиксированной ставке, которую можно обменять на ставку LIBOR в рамках вновь заключенного свопа с той же датой платежа. Модель, обычно используемая для оценки европейских свопционов, основана на предположении, что соответствующая ставка свопа в момент его завершения имеет логнормальное распределение. Рассмотрим свопцион, дающий его владельцу право выплачивать ставку sK и получать ставку LIBOR в рамках свопа, действующего на протяжении п лет, отсчет которых начинается через Т лет. Допустим, что в рамках свопа в течение года осуществляются m выплат, а его основная сумма равна L.

В главе 7 показано, что учет календарных поправок приводит к тому, что в каждый момент выплат по свопу их размер слегка изменяется. На первых порах мы будем игнорировать календарные поправки и считать, что каждая фиксированная выплата по свопу выплачивается в одинаковых размерах L/m раз.

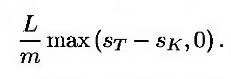

Предположим, что ставка n-летнего свопа в момент завершения анализируемого свопа равна sT. Сравнивая денежные потоки по свопу, в котором фиксированная ставка равна ST, С денежными потоками по свопу, в котором фиксированная ставка равна sK, легко убедиться, что выплата по свопциону состоит из ряда денежных потоков, равных

На протяжении п лет действия свопа его владелец получает деньги m раз в год. Пусть Т1, T2, ..., Тmn – сроки выплат, измеренные в годах, отсчитывая от сегодняшнего дня (т.е. приблизительно Тi = T + i/т лет). Объем каждого денежного потока равен выигрышу по опциону “колл” на фиксированную ставку sT С ценой исполнения sK.

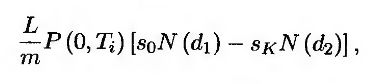

Используя равенство (26.3), приходим к выводу, что стоимость денежного потока, полученного в момент Ti, равна

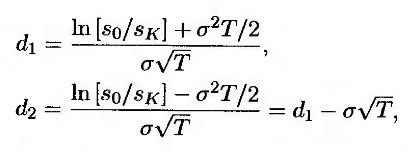

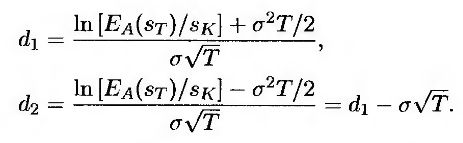

где

s0 – форвардная процентная ставка, вычисленная в нулевой момент времени по формуле (25.23), σ – волатильность форвардной ставки по свопу (т.е. величина σ√T представляет собой стандартное отклонение переменной ln sT).

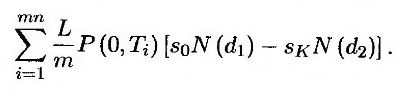

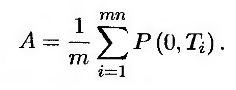

Общая стоимость свопциона равна

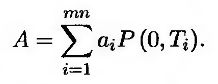

Обозначим буквой А стоимость контракта, выплаты по которому в моменты Ti, 1 ≤ i ≤ mn, равны 1/m. Тогда стоимость свопциона равна

где

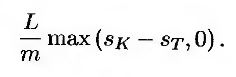

Если свопцион дает держателю право получать, а не платить процентную ставку sK, его выигрыш равен

Он представляет собой опцион “пут” на фиксированную ставку sT. Как и прежде, выплаты осуществляются в моменты Тi, 1 ≤ i ≤ mn. Из равенства (26.4) следует, что стоимость свопциона равна

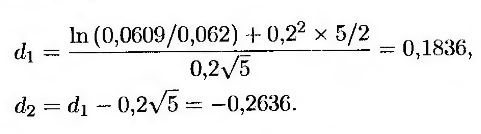

Пример 26.4

Предположим, что кривая доходности LIBOR является плоской и проходит на уровне 6% годовых с учетом непрерывного начисления. Рассмотрим свопцион, дающий его держателю право выплачивать 6,2% по трехлетнему свопу через пять лет. Волатильность ставки по свопу равна 20%. Выплаты осуществляются раз в полгода, а основная сумма равна 100 долл. В таком случае,

Шесть процентов годовых при непрерывном начислении превращаются в 6,09% при полугодовом начислении. Отсюда следует, что s0 = 0,0609, sK = 0,062, T = 2 и σ = 0,2. Следовательно,

Из формулы (26.15) следует, что стоимость опциона равна

(Это согласуется с результатом, полученным с помощью программы DerivaGem.)

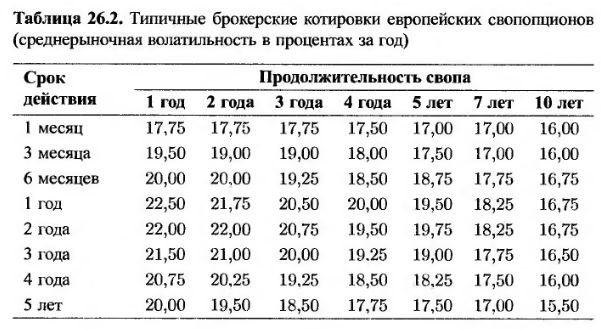

Брокерские котировки

Брокеры используют таблицы подразумеваемой волатильности европейских свопционов. Финансовые инструменты, лежащие в основе этих котировок, как правило, являются прибыльными. Это значит, что ставка исполнения по свопу (strike swap rate) равна форвардной ставке свопа. В табл. 26.2 приведены типичные брокерские котировки волатильности европейских свопопционов на денежном рынке США. Сроки действия свопционов приведены в первом столбце. Они варьируются от одного месяца до пяти лет. Сроки действия базовых свопов в момент завершения опциона указаны во второй строке. Они изменяются от одного года до десяти лет. Волатильности, приведенные в столбце, соответствующем однолетней продолжительности свопа, характерны для финансовых инструментов, напоминающих опционы “кэп”. Они образуют “горб”, рассмотренный выше. По мере увеличения сроков действия свопов этот “горб” становится менее выраженным.

Теоретическое обоснование модели свопционов

Для того чтобы показать, что модель Блэка для свопционов является внутренне непротиворечивой, рассмотрим форвардные риск-нейтральные условия относительно аннуитета А. Анализ, проведенный в разделе 25.4, приводит к следующим выводам.

1. Текущая стоимость любой ценной бумаги равна текущей стоимости аннуитета, умноженной на ожидаемую стоимость суммы, равной

(см. равенство (25.25)).

2. Ожидаемая величина ставки по свопу в момент Т равна форвардной ставке по свопу (см. равенство (25.24)).

Из первого результата следует, что стоимость свопциона равна

С учетом фактов, изложенных в главе 13, получаем, что эта стоимость равна

где

Второй результат означает, что математическое ожидание ES(sT) равно s0. Вместе взятые, эти результаты приводят к оценке свопциона по формуле (26.15). Из этого следует, что если ожидаемая ставка свопа установлена равной форвардной ставке свопа, то при дисконтировании процентные ставки должны считаться постоянными.

Влияние календарных поправок

Уточним приведенные выше формулы с помощью календарных поправок. Фиксированная ставка по свопу, лежащему в основе свопциона, выражается с помощью календарных поправок “длина расчетного периода/360” или “30/360”. Предположим, что Т0 = Т и с учетом принятой календарной поправки длина периода накопления на интервале между моментами времени Ti-1 и Ti равна ai. (Например, если моменту соответствует 1 марта, моменту Ti – 1 сентября, а в качестве календарной поправки используется коэффициент “длина расчетного периода/365”, то ai = 184/365 = 0,5041.) В таком случае для вычисления стоимости аннуитета используется формула

Как следует из формулы (25.23), форвардная ставка свопа s0 представляет собой решение уравнения

|