|

Рассмотрим ситуацию, в которой рыночный показатель V, измеренный в момент Т, влияет на размер выплат в более поздний момент времени Т*. Введем следующие обозначения.

VT: величина V в момент Т;

ЕT(VT): ожидаемая величина переменной VT в форвардных риск-нейтральных условиях относительно функции P(t, Т);

ЕT* (VT): ожидаемая величина переменной VT в форвардных риск-нейтральных условиях относительно функции P(t, Т*).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

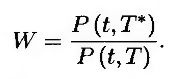

При замене форвардных риск-нейтральных относительно P(t, Т) условий на форвардные риск-нейтральные условия относительно P(t, T*), масштабный коэффициент равен

Эта величина представляет собой форвардную стоимость нуль-купонной облигации, период действия которой начинается в момент Т и завершается в момент Т*. Введем дополнительные обозначения. σV: волатильность величины V; σw: волатильность величины W; ρvw: коэффициент корреляции между величинами V и W.

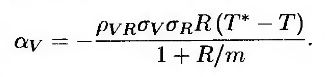

Из формулы (25.35) следует, что изменение масштаба цен приводит к увеличению переменной V на величину αV, где

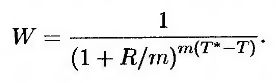

Этот результат можно представить с помощью форвардной процентной ставки, установленной на период между моментами Т и Т*. Воспользуемся следующими обозначениями.

R: форвардная процентная ставка, установленная на период между моментами Т и Т* с частотой начисления m;

σR: волатильность величины R.

Зависимость между величинами W и R выражается формулой

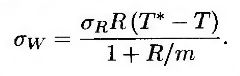

Кроме того, зависимость между волатильностью величины W и волатильностью величины R можно вычислить по лемме Ито.

В таком случае формула (27.3) принимает следующий вид.

Здесь ρVR = –ρVW – коэффициент мгновенной корреляции между величинами V и R. Для упрощения вычислений предположим, что ставка R остается постоянной и фиксируется на уровне R0. Тогда

Пример 27.3

Рассмотрим дериватив, предусматривающий через шесть лет выплату, размер которой равен фондовому индексу, наблюдаемому через пять лет. Предположим, что форвардная стоимость фондового индекса по контракту, истекающему через пять лет, равна 1 200. Допустим также, что волатильность форвардной стоимости индекса равна 20%, волатильность форвардной процентной ставки, установленной на период между пятым и шестым годами, равна 18%, а коэффициент корреляции между ними равен –0,4. Кроме того, будем считать, что нулевая кривая является плоской и проходит на уровне 8% годовых с ежегодным начислением. Применяя результаты, полученные выше, получаем, что в ситуации, когда переменная v равна стоимости индекса, Т = 5, Т* = 6, m = 1, R0 = 0,08, ρVR = –0,4, σV = 0,20 и σR = 0,18, так что

т.е. ET* (VT) = l,00535ET(VT). Из аргументации, основанной на форвардных риск-нейтральных условиях, изложенной в главе 25, следует, что

Повторяя рассуждения, проведенные в главе 25, и формулу (25.20), приходим к выводу, что стоимость дериватива равна 1,206,42 х Р(0,6). В данном случае Р(0,6) = 1/1,086 = 0,6302, так что дериватив стоит 760,25 долл.

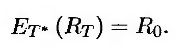

Уточнения к приложению 1

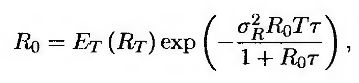

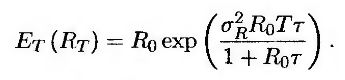

Только что проведенный анализ открыл другой способ получения результатов, полученных в приложении 1 из раздела 27.1. Используя ранее установленные соглашения, обозначим через RT процентную ставку, установленную на период времени между моментами Т и Т*, а через R0 – форвардную ставку, установленную на этот период. Из формулы (25.22) следует, что

Применяя формулу (27.4), в которой вместо переменной V подставлена величина R, получаем следующую зависимость.

где т = Т* – Т (обратите внимание на то, что m = 1/τ). Следовательно,

или

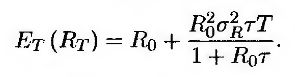

Аппроксимируя экспоненциальную функцию, получаем, что

Этот результат совпадает с результатом, полученным по формуле (27.2).

|