|

В приложении изложен вывод формулы для вычисления поправки на выпуклость. Предполагается, что выплата по деривативу в момент Т зависит от доходности облигации, наблюдаемой в это время. Введем следующие обозначения.

y0: форвардная доходность облигации, наблюдаемая сегодня, по форвардному контракту, срок действия которого истекает через Т лет;

yT: доходность облигации в момент Т;

BT: цена облигации в момент Т;

σy: волатильность форвардной доходности облигации.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, что

Раскладывая функцию G(yT) в ряд Тейлора в окрестности точки у = у0, получим следующую приближенную формулу.

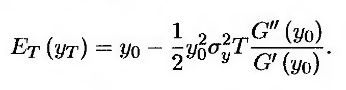

Здесь G' и G" – первая и вторая производные функции G. Вычисляя математическое ожидание в форвардных риск-нейтральных условиях относительно облигации с нулевым купоном, срок обращения которой истекает в момент Т, получаем следующий результат.

Здесь ET – математическое ожидание в форвардных риск-нейтральных условиях относительно облигации с нулевым купоном. Выражение G(y0), по определению, равно форвардной цене облигации. Кроме того, учитывая условия, в которых выполняются вычисления, величина Ет(Вт) равна форвардной цене облигации. Поскольку ET(BT) = G(y0), получаем, что

Выражение ET[(yT – y0)2] приближенно равно σ2yy20Т. Следовательно, справедлива следующая приближенная формула.

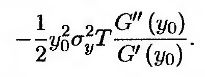

Следовательно, для того чтобы вычислить ожидаемую доходность облигации в форвардных риск-нейтральных условиях относительно облигации с нулевым купоном, срок обращения которой истекает в момент Т, к форвардной доходности облигации необходимо добавить величину

Этот результат полностью соответствует формуле (27.1). Его альтернативное доказательство кратко описано в задаче 27.6.

|