|

Построение модели равновесия, как правило, начинается с предположения о поведении экономических показателей и описания процесса, которому подчиняется краткосрочная процентная ставка r. Затем исследователи выясняют, как процесс, описывающий поведение ставки r, влияет на цены облигаций и опционов.

В однофакторной модели равновесия процесс r связан только с одним источником неопределенности. Как правило, риск-нейтральный процесс, описывающий поведение краткосрочной процентной ставки, является разновидностью процесса Ито, имеющего вид

Мгновенный дрейф т и мгновенное стандартное отклонение s считаются функциями, зависящими от ставки r, но не зависящими от времени. Предположение о существовании единственного фактора не является серьезным ограничением, как это может показаться на первый взгляд. Однофакторная модель означает, что все ставки в течение короткого интервала времени изменяются в одном и том же направлении, но не на одну и ту же величину. Следовательно, форма нулевой кривой с течением времени может изменяться.

В следующих трех разделах изучаются три однофакторные модели равновесия.

Модель Рендлемана-Барттера

В этой модели риск-нейтральный процесс, описывающий поведение ставки r, имеет следующий вид:

где μ и σ – константы. Это значит, что ставка r подчиняется законам геометрического броуновского движения. Процесс, описывающий поведение ставки r, относится к тому же типу, что и процесс, описывающий поведение цены акции из главы 13. Его можно представить с помощью биномиального дерева, аналогичного описанному в главе 11.

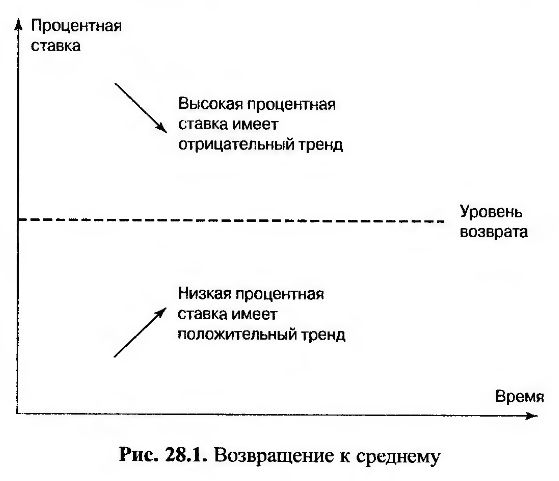

Предположение, что краткосрочная процентная ставка ведет себя аналогично цене акции, является вполне естественным, но не совсем удачным. Между процентными ставками и ценами акций существует важное различие: с течением времени процентные ставки возвращаются к долговременному среднему значению. Это явление называется возвращением к среднему (mean reversion). Если ставка r установлена на высоком уровне, возвращение к среднему порождает отрицательный дрейф. Если ставка r установлена на низком уровне, возвращение к среднему порождает положительный дрейф. Явление возвращения к среднему проиллюстрировано на рис. 28.1. Модель Рендлемана-Барттера не учитывает явления возвращения к среднему.

В пользу возвращения к среднему свидетельствуют ясные экономические аргументы. Если ставки высоки, экономическое развитие замедляется, а заемщики предъявляют мало заявок на кредиты. В результате ставки падают. Если ставки низки, заемщики подают много заявок на кредиты, и ставки возрастают.

Модель Васичека

В рассматриваемой модели риск-нейтральный процесс, описывающий поведение ставки r, имеет вид

где a, b и σ являются константами. Эта модель учитывает явление возвращения к среднему. Краткосрочная ставка возвращается к уровню b со скоростью a. На это дополнительно накладывается условие, что стохастическое слагаемое σ dz имеет нормальное распределение.

Васичек доказал, что формула (28.2) позволяет вывести следующее выражение для вычисления цены облигации с нулевым купоном в момент t, размер выплаты по которой в момент Т равен одному доллару.

В этом равенстве функция r(t) представляет собой уровень процентной ставки r в момент t.

и

Используя формулу (28.4), получаем, что

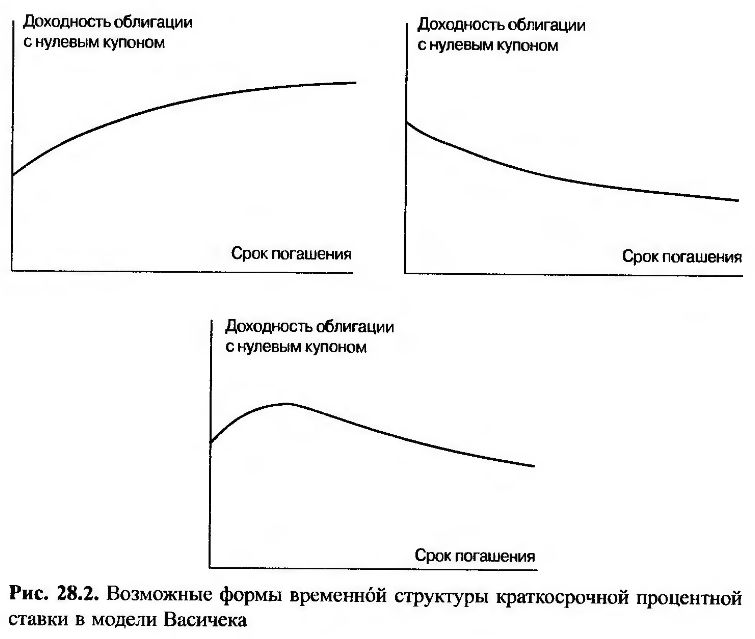

Отсюда следует, что временную структуру процентной ставки можно определить в виде функции r(t), правильно выбрав параметры а, b и σ. Эта функция может быть убывающей, возрастающей или иметь слабо выраженный “горб” (рис. 28.2).

Модель Кокса, Ингерсолла и Росса

В модели Васичека краткосрочная процентная ставка r могла принимать отрицательные значения. Для того чтобы устранить этот недостаток, Кокс, Ингерсолл и Росс предложили альтернативную модель, в которой краткосрочная процентная ставка всегда принимает только неотрицательные значения. В этой модели риск-нейтральный процесс, описывающий поведение величины r, имеет следующий вид.

Этот процесс имеет такой же дрейф с возвращением к среднему, что и процесс, лежащий в основе модели Васичека, но стандартное отклонение изменений краткосрочной процентной ставки за короткий период времени пропорционально √r. Это значит, что при возрастании краткосрочной процентной ставки ее стандартное отклонение также возрастает.

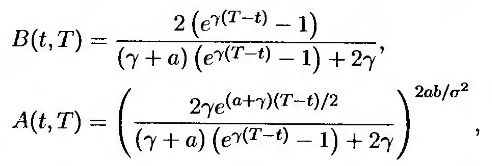

Кокс, Ингерсолл и Росс показали, что в их модели формулы для вычисления цены облигации имеют такой же общий вид, как и в модели Васичека, т.е.

но функции B(t, T) и A(t, Т) отличаются от их прототипов:

где γ = √a2 + 2σ2. В этом случае также возможны возрастающие и убывающие кривые, а также кривые с небольшим “горбом”. Как и в модели Васичека, долгосрочная процентная ставка R(t, Т) линейно зависит от краткосрочной процентной ставки r. Это значит, что величина r(t) определяет уровень временной структуры в момент t. Общая форма временной структуры в момент t не зависит от величины r(t), но зависит от времени t.

Двухфакторные модели равновесия

Двухфакторные модели равновесия являются предметом многочисленных исследований. Например, Бреннан (Brennan) и Шварц (Schwartz) разработали модель, в которой стохастические процессы, описывающие поведение краткосрочной и долгосрочной процентных ставок, являются взаимно обратными. В качестве долгосрочной процентной ставки выбирается доходность бессрочной облигации, по которой выплачивается один доллар в год. Доходность этой облигации является обратной величиной по отношению к ее стоимости. Следовательно, для вычисления стохастического процесса, описывающего поведение доходности облигации, с помощью процесса, описывающего поведение ее цены, можно использовать лемму Ито. Облигация представляет собой ценную бумагу, являющуюся предметом купли-продажи. Это упрощает анализ, поскольку ожидаемая доходность облигации в риск-нейтральном мире должна быть равной безрисковой процентной ставке.

Еще одна двухфакторная модель, предложенная Лонгстаффом (Longstaff) и Шварцем, использует общую модель равновесия в экономике и выводит модель временной структуры, учитывающую стохастическую волатильность. Эта модель основана на довольно удобных аналитических формулах.

|

.")