|

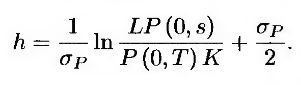

Некоторые модели, описанные выше, допускают аналитическое вычисление стоимости нуль-купонных облигаций. В моделях Васичека, Хо-Ли и Халла-Уайта цена опциона, имеющего срок действия Т, на облигации с нулевым купоном со сроком погашенияS В первоначальный момент времени равна

где L – номинальная стоимость облигации, К – цена исполнения и

Цена опциона на покупку облигации равна

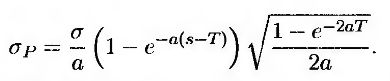

В моделях Васичека и Халла-Уайта

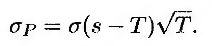

В модели Хо-Ли

Формула (28.20) практически совпадает с моделью Блэка для оценки опционов на облигации, описанных в разделе 26.2. Волатильность цены облигации равна σP√T, а стандартное отклонение логарифма цены облигации в момент Т равно σP. Как указано в разделе 26.3, процентные опционы “кэп” или “фло” можно представить в виде портфелей опционов на облигации с нулевым купоном. Следовательно, их можно оценить аналитически, используя указанные формулы.

Кроме того, существуют формулы для оценки облигаций с нулевым купоном в рамках модели Кокса, Ингерсолла и Росса, описанной в разделе 28.2. Эти вычисления связаны с интегрированием функции нецентрального распределения хи-квадрат.

Опционы на облигации с купонными выплатами

В однофакторной модели краткосрочной процентной ставки r цены всех нуль-купонных облигаций растут, если ставка уменьшается, и падают, если ставка увеличивается. Благодаря этому однофакторная модель позволяет выразить стоимость европейского опциона на облигацию с купонными выплатами, представив его в виде суммы европейских опционов на облигации с нулевыми купонами. Эта процедура выглядит следующим образом.

1. Вычисляем величину r* – критическую величину ставки r, при которой цена облигации с нулевым купоном равна цене исполнения опциона на облигацию с таким же сроком погашения.

2. Вычисляем цены опционов на облигации с нулевыми купонами, на которые раскладывается облигация с купонными выплатами. Устанавливаем цену исполнения для каждого опциона и оцениваем соответствующую облигацию с нулевым купоном при условии, что в момент Т выполняется равенство r = r*.

3. Устанавливаем цену опциона на облигацию с купонными выплатами равной сумме цен опционов с нулевыми купонами, вычисленных на этапе 2.

Это позволяет оценить опционы на облигации с купонными выплатами с помощью моделей Васичека, Кокса, Ингерсолла и Росса, Хо-Ли и Халла-Уайта. Как указано во врезке “Пример из деловой практики 26.2”, европейский свопцион можно рассматривать как опцион на облигацию с купонными выплатами. Следовательно, его можно оценить с помощью описанной выше процедуры.

Более подробно этот алгоритм описан в техническом замечании 15, размещенном на Web-сайте автора.

|