|

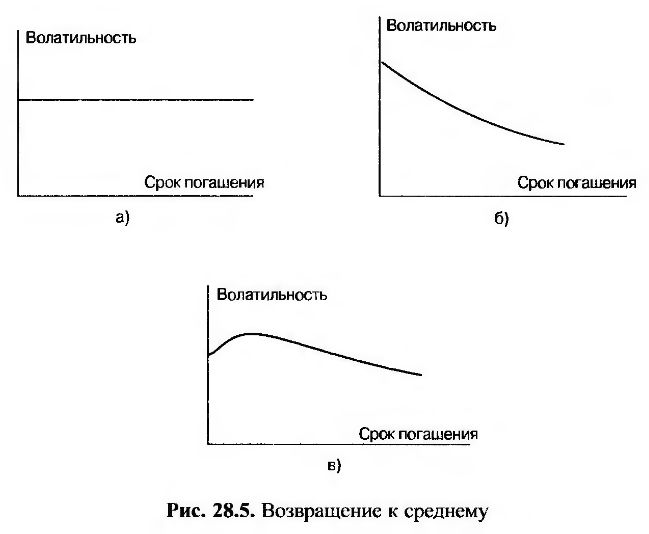

Модели, рассмотренные выше, связаны с разными видами волатильности. На рис. 28.5 волатильность трехмесячной форвардной процентной ставки представлена в виде функции, зависящей от срока выплат в модели Хо-Ли, а также одно- и двухфакторной моделях Халла-Уайта. Временная структура процентных ставок предполагается плоской.

В модели Хо-Ли волатильность трехмесячной форвардной процентной ставки одинакова для всех сроков выплат. В однофакторной модели Халла-Уайта учитывается эффект возвращения к среднему, из-за которого трехмесячная форвардная процентная ставка является убывающей функцией, зависящей от срока выплат. При соответствующем выборе параметров двухфакторной модели Халла-Уайта функция трехмесячной форвардной процентной ставки имеет “горб”. Это соответствует эмпирическим наблюдениям и графику подразумеваемой предельной волатильности (cap volatility), рассмотренным в разделе 26.3.

|