|

Дерево процентных ставок представляет собой дискретное описание стохастического процесса, описывающего поведение краткосрочной процентной ставки. Аналогичная конструкция уже рассматривалась нами при изучении биномиальных или триномиальных деревьев, описывающих поведение цен акций. Если временной шаг дерева равен At, то процентные ставки, для которых построено дерево, представляют собой непрерывно начисляемые ставки. Как правило, при построении таких деревьев предполагается, что Δt-ставка R описывается тем же стохастическим процессом, что и мгновенная ставка r в соответствующей модели с непрерывным временем. Основная разница между деревьями процентных ставок и деревьями цен акций заключается в способе дисконтирования. В последнем случае ставка дисконта в каждом узле дерева считается одинаковой. Однако в дереве процентных ставок ставка дисконта изменяется от узла к узлу.

Для описания поведения процентных ставок часто удобнее пользоваться триномиальными, а не биномиальными деревьями. Основное преимущество триномиального дерева заключается в том, что оно предоставляет дополнительную ступень свободы, облегчая описание таких свойств процентных ставок, как возвращение к среднему. Как указывалось в разделе 17.8, применение триномиального дерева эквивалентно использованию явного конечно-разностного метода.

Иллюстрация использования триномиальных деревьев

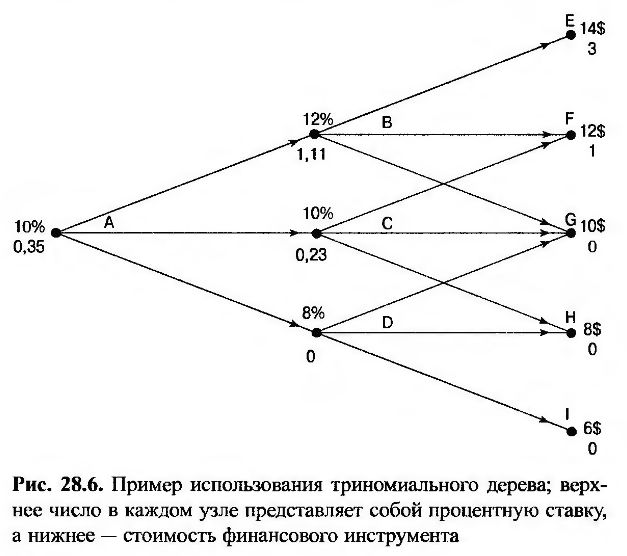

Для того чтобы проиллюстрировать триномиальные деревья процентных ставок, рассмотрим простой пример, изображенный на рис. 28.6. Это – двухуровневое дерево, в котором каждый шаг по времени равен одному году, так что Δt = 1. Предположим, что вероятности перехода из каждого узла в соседний верхний, средний и нижний узлы равны 0,25, 0,50 и 0,25 соответственно. Кроме того, будем считать, что верхнее число, приписанное каждому узлу, представляет собой ставку, установленную на период Δt.

Это дерево позволяет вычислить стоимость дериватива, выигрыш по которому в конце второго этапа равен

где R – ставка, установленная на период Δt. Вычисленные цены этого дериватива при разных условиях равны нижним числам, указанным возле каждого узла. В финальном узле стоимость дериватива равна его выигрышу. Например, в узле Е стоимость дериватива равна 100 x (0,14 – 0,11) = 3. В предшествующих узлах стоимость дериватива вычисляется с помощью процедуры обратного обхода, описанной в главах 10 и 18. В узле В однолетняя процентная ставка равна 12%. Она используется для дисконтирования стоимости дериватива в узле В с учетом его цен в узлах Е, F и G.

В узле С однолетняя процентная ставка равна 10%. Она используется для дисконтирования стоимости дериватива в узле С.

В начальном узле А однолетняя процентная ставка также равна 10%, а стоимость дериватива равна

Нестандартное ветвление

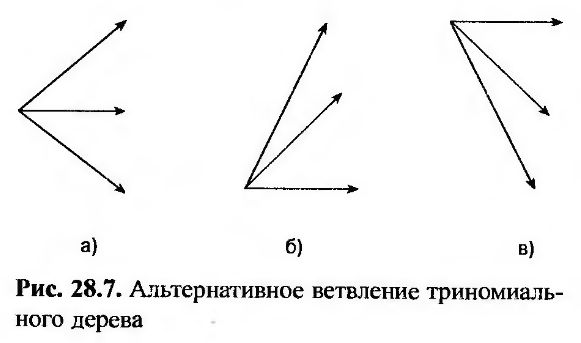

Иногда удобнее модифицировать стандартный способ ветвления, представленный на рис. 28.6. Для этого существует три альтернативных способа, изображенных на рис. 28.7. Стандартный способ ветвления показан на рис. 28.7, а. Он называется “вверх-прямо-вниз”. Альтернатива этому способу изображена на рис. 28.7, б. Она называется “вверх-вверх-прямо” и используется для учета возвращения к среднему в ситуациях, когда процентные ставки установлены на очень низком уровне. Третий способ ветвления, представленный на рис. 28.7, в, называется “прямо-вниз-вниз”. Он используется для учета возвращения к среднему в ситуациях, когда процентные ставки установлены на очень высоком уровне. Применение этих вариантов ветвления будет продемонстрировано ниже.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")