|

В 1990 году Дэвид Хит (David Heath), Боб Джэроу (Bob Jarrow) и Энди Мортон (Andy Morton) опубликовали важную работу, описывающую безарбитражные условия, которым должна удовлетворять модель кривой доходности. Чтобы описать модель HJM, введем следующие обозначения.

P(t,T): цена в момент t облигации с нулевым купоном и номинальной стоимостью, равной одному доллару, срок обращения которой истекает в момент Т;

Ωt: вектор прошлых и будущих значений процентных ставок и цен облигаций в момент t, влияющих на волатильность цены облигации в данный момент;

v(t, T, Ωt): волатильность цены P(t, T);

T1, T2): форвардная ставка, зарегистрированная в момент t и установленная на период между моментами Т1 и T2;

F(t, T): мгновенная форвардная ставка, зарегистрированная в момент t, в рамках контракта, истекающего в момент T;

r(t): краткосрочная безрисковая ставка в момент t;

dz(t): винеровский процесс, описывающий изменение временной структуры.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Процессы, описывающие изменение цен облигаций с нулевыми купонами и форвардных ставок

Если в модели предполагается существование только одного фактора, риск-нейтральный процесс P(t, Т) имеет следующий вид.

Как следует из свойств вектора Ωt, в самом общем варианте модели волатильность цены нуль-купонной облигации u может представлять собой любую гладкую функцию, зависящую от прошлых и текущих процентных ставок и цен облигаций. Поскольку волатильность цен облигаций по мере приближения к сроку их погашения стремится к нулю, сформулируем такое условие.

Из формулы (4.5) следует, что форвардную ставку f(t, T1, Т2) можно связать с ценой облигации с нулевым купоном следующей зависимостью.

Из формулы (29.1) и леммы Иго следует, что

и

Таким образом,

Формула (29.3) означает, что риск-нейтральный процесс, описывающий изменение функции f, зависит исключительно от функции u. Иначе говоря, он зависит от величин г и Р только потому, что сама функция v зависит от этих переменных.

Положим в формуле (29.3) Т1 = Т и Т2 = Т + Δt и перейдем к пределу при величине Δt, стремящейся к нулю. Тогда функция f(t, Т1,Т2) превратится в функцию F(t,T), коэффициент при dz(t) станет равным uT(t, T, Ωt), а коэффициент при dt примет вид

где индекс функции v означает частную производную. Отсюда следует, что

После определения функции u(t, Т, Ωt) риск-нейтральный процесс, описывающий изменение функции F(t, T), становится полностью известным.

Формула (29.4) означает, что между дрейфом и стандартным отклонением мгновенной форвардной ставки существует связь. Этот факт является ключевым моментом в модели Хита-Джэроу-Мертона (HJM). Интегрируя функцию uτ(t, Т, Ωt) на отрезке от τ = t и τ = Т, получаем следующее равенство.

Поскольку u(t, Т, ΩT) = 0, это равенство превращается в следующее соотношение.

Если m(t, T, Ωt) и s(t, T, Ωt) являются мгновенным дрейфом и стандартным отклонением функции F(t, Т) соответственно, то

Таким образом, из формулы (29.4) следует, что

Эта формула является основным результатом модели HJM.

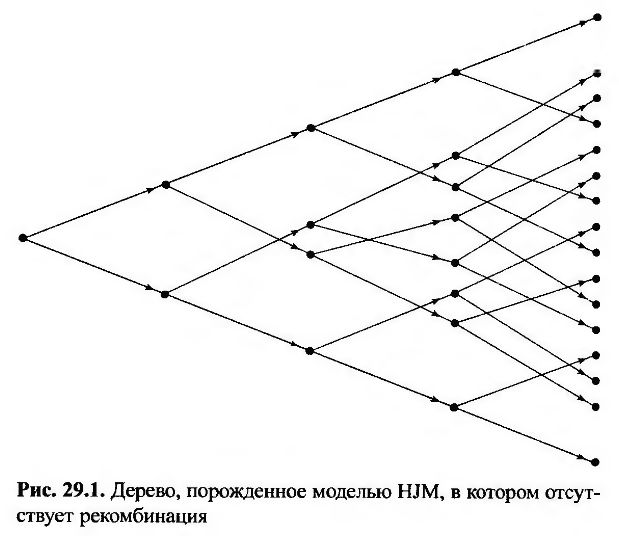

Процесс, описывающий поведение краткосрочной процентной ставки r в общей модели HJM, не является марковским. Чтобы разъяснить смысл этого утверждения, предположим, что мы находимся в начальной точке, и вычислим процесс, описывающий поведение величины r в будущий момент времени Т. Выясняется, что этот процесс зависит от конкретной траектории винеровского процесса z(t), входящего в формулу (29.1), между нулевым моментом и моментом t.

Этот факт представляет собой основную проблему, связанную с моделью HJM. Для ее разрешения необходимо применять моделирование по методу Монте- Карло. В свою очередь, деревья порождают проблемы. Дерево, представляющее временную структуру, обычно не рекомбинирует. Если модель содержит один фактор, а дерево является биномиальным (рис. 29.1), то после п временных шагов возникают 2n узлов. Если модель содержит два фактора, дерево должно быть трехмерным, и после п шагов по времени оно будет содержать 4n узлов. Если п = 30, то количество терминальных узлов в однофакторной модели равно 109. В двухфакторной модели это количество равно 1018.

Расширение модели для нескольких факторов

Модель HJM можно распространить на ситуации, в которых существует несколько независимых факторов. Предположим, что

Рассуждения, аналогичные приведенным выше, показывают (см. задачу 29.2), что

|