|

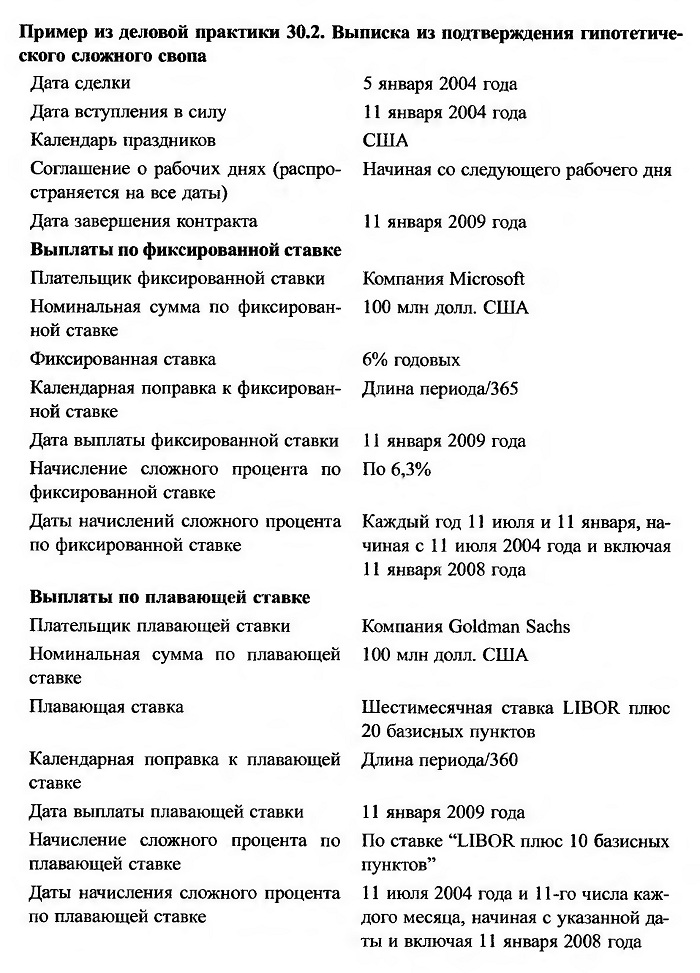

Еще одной разновидностью обычных свопов являются сложные свопы (compounding swaps). Один из таких свопов описан во врезке “Пример из деловой практики 30.2”. В этом свопе предусмотрена только одна дата выплат по плавающей и фиксированной ставкам — в конце срока действия свопа. Плавающая процентная ставка является ставкой LIBOR, к которой добавлены 20 базисных пунктов. Вместо выплаты процентной ставки до конца срока действия свопа начисляется сложный процент по ставке LIBOR плюс 10 базисных пунктов. Фиксированная процентная ставка равна 6%, но доход по ней не выплачивается, а вместо этого вплоть до конца срока действия свопа заблаговременно начисляется сложный процент по фиксированной ставке, равной 6,3%.

Для оценки сложных опционов можно применять принцип реализации форвардных ставок, как показано во врезке “Пример из деловой практики 30.2”. Расчет сделки со стороны фиксированной ставки не представляет сложностей, поскольку выплаты, которые должны быть осуществлены в момент завершения контракта, известны заранее. Принцип “предположим, что форвардные ставки будут реализованы” применим также и для расчета сделки со стороны плавающей ставки, поскольку эту сделку можно представить в виде набора соглашений о форвардных ставках (FRA — forward rate agreement), в которых денежные потоки, начисленные по плавающей ставке, обмениваются на их стоимости при условии, что плавающая ставка равна соответствующей фиксированной ставке.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример 30.1

Продолжительность сложного свопа с ежегодной установкой ставок равна трем годам. Держатель свопа выплачивает фиксированную ставку, а получает — плавающую. Фиксированная процентная ставка равна 4%, а плавающая процентная ставка равна 12-месячной ставке LIBOR. Сложный процент для стороны, занимающей фиксированную позицию, начисляется по ставке, равной 3,9%, а сложный процент для стороны, занимающей плавающую позицию, начисляется по 12-месячной ставке LIBOR за вычетом 20 базисных пунктов. Нулевая кривая LIBOR является горизонтальной и проходит на уровне 5% при ежегодном начислении. Основная сумма равна 100 млн долл.

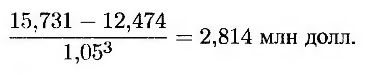

Сторона, занимающая фиксированную позицию, в конце первого года заработает 4 млн долл. К концу второго года этот доход увеличится до 4 х 1,039 = 4,156 млн долл. В конце второго года к этой сумме добавится вторая выплата в размере 4 млн долл. Следовательно, общая сумма дохода в этот момент составит 8,156 млн долл. К концу третьего года этот доход увеличится до 8 х 1,039 = 8,474 млн долл. В конце третьего года к этой сумме добавится третья выплата в размере 4 млн долл. Таким образом, объем денежного потока стороны, занимающей фиксированную позицию, в конце третьего года будет равен 12,474 млн долл.

При вычислении дохода стороны, занимающей плавающую позицию, предполагается, что все будущие процентные ставки равны соответствующим ставкам LIBOR. При заданной нулевой кривой LIBOR это значит, что все будущие процентные ставки равны 5% при ежегодном начислении. Доход, начисленный к концу первого года, равен 5 млн долл. Применяя к нему форвардную ставку LIBOR за вычетом 20 базисных пунктов, приходим к выводу, что в конце второго года эта сумма увеличится на 4,8% и составит 5 х 1.048 = 5.24 млн долл. Суммируя ее с доходом, начисленным за второй год, получаем 10,24 млн долл. Применяя к этой сумме форвардную ставку LIBOR за вычетом 20 базисных пунктов, приходим к выводу, что в конце третьего года эта сумма составит 10,24 х 1,048 = 10,731 млн долл. Суммируя ее с последней выплатой, получаем 15,731 млн долл.

Чтобы вычислить стоимость свопа, можно предположить, что он обеспечивает приток средств в размере 15,731 млн долл. и отток средств в размере 12,474 млн долл. Следовательно, стоимость свопа равна

(В этом анализе проигнорированы календарные поправки.)

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")