|

Рассмотрим несколько примеров свопов, в которых принцип реализации форвардных ставок не срабатывает. В каждом из этих примеров необходимо делать поправки на форвардные ставки.

Своп по ставке LIBOR

Простой процентный своп создается так, чтобы плавающая процентная ставка, наблюдаемая в один момент выплаты, выплачивалась в другой момент выплаты. Альтернативой простому свопу является своп по ставке LIBOR (LIBOR-in-arrears). В этом свопе размер плавающей ставки в момент выплаты равен процентной ставке, наблюдаемой в этот момент.

Предположим, что ставки в свопе устанавливаются в моменты ti, i = 0, 1, ..., n и τi = ti + 1 – ti. Пусть Ri – ставка LIBOR, установленная на период времени между моментами ti и ti + 1, Fi – форвардная ставка Ri а σi – волатильность этой форвардной ставки. (Величина σi, как правило, обусловлена ценами кэплетов.) В свопе по ставке LIBOR выплаты стороне, занимающей плавающую позицию, в момент ti зависят от величины Ri, а не от Ri – 1. Как указано в разделе 27.1, при вычислении размера выплат необходимо делать поправку на выпуклость. В процессе вычислений форвардную ставку следует считать равной

а не Fi.

Пример 30.2

Предположим, что основная сумма в свопе по ставке LIBOR равна 100 млн долл. Держатель свопа ежегодно получает 5%-ную фиксированную ставку, выплачивая ставку LIBOR. Обмен выплатами осуществляется в конце 1-го, 2-го, 3-го, 4-го и 5-го годов. Кривая доходности является горизонтальной и проходит на уровне 5% годовых (при ежегодном начислении). Волатильность всех кэплетов равна 22% в год.

Форвардная ставка для каждой из выплат по плавающей ставке равна 5%. Если бы мы оценивали обычный своп, а не своп по ставке LIBOR, его стоимость (без учета календарных и других поправок) была бы равной нулю. Однако поскольку мы оцениваем своп по ставке LIBOR, необходимо учесть поправку на выпуклость. В формуле (30.1) Fi = 0,05, σi = 0,22 и τi = 1 для всех i. С учетом поправки на выпуклость ставка станет равной не 0,05, а

Следовательно, плавающие ставки для выплат в конце 1-го, 2-го, 3-го, 4-го и 5-го годов следует установить равными 5,0115, 5,0230, 5,0345, 5,0460 и 5,0575% соответственно. Обмен выплатами в первый день выплат эквивалентен денежному оттоку на уровне 0,0115%, т.е. 11500 долл. Эквивалентный чистый денежный поток для других обменов вычисляется аналогично. Таким образом, стоимость свопа равна

т.е. –144514 долл.

Свопы CMS и СМТ

Своп CMS (CMS – constant maturity swap) – это процентный своп, в котором плавающая ставка равна ставке по свопу с определенным сроком действия. Например, плавающие выплаты по свопу CMS могут осуществляться каждые шесть месяцев по ставке, равной ставке пятилетнего свопа. Однако, как правило, существует временная задержка, в результате которой выплаты, осуществляемые в конкретный момент, равны ставке свопа, наблюдаемой в предыдущий момент выплаты. Предположим, что ставки устанавливаются в моменты t0, t1, t2, ..., а выплаты осуществляются в моменты t1, t2, t3, .... Текущая выплата в момент ti + 1 равна

где τi = ti + 1 – ti, a Si – ставка свопа в момент ti.

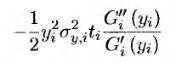

Пусть yi – форвардная ставка свопа Si. Оказывается, чтобы оценить размер выплаты, в момент ti + 1, необходимо применить к форвардной ставке свопа поправку на выпуклость. Таким образом, форвардная процентная ставка должна быть равной

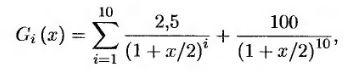

а не yi. В этой формуле σy, i – волатильность форвардной ставки свопа, Fi – текущая форвардная ставка, установленная на период времени между ti и ti + 1, σF, i – волатильность текущей форвардной ставки свопа, установленной на период времени между ti и ti + 1, a ρi – коэффициент корреляции между форвардной процентной ставкой свопа и текущей форвардной процентной ставкой, установленной на период времени между ti и ti + 1. Функция Gi(x) представляет собой цену облигации с доходностью х в момент ti. Купонные выплаты по облигации равны уi. Срок обращения облигации и частота выплат совпадают с соответствующими характеристиками свопа, на основе которого вычисляется стоимость свопа CMS. Функции G'i(x) и G''i(x) являются первой и второй производными функций Gi(x) по переменной х. Волатильности σy, i могут быть обусловлены свопционами, волатильности σF, i могут объясняться ценами кэплетов, а коэффициент ρi можно оценить по ретроспективным данным.

Формула (30.2) учитывает как поправку на выпуклость, так и временны́е поправки. Слагаемое

аналогично поправке, вычисленной в примере 27.2 из раздела 27.1. Его вычисление основано на предположении, что ставка свопа Si приводит только одну выплату в момент ti. Слагаемое

аналогично поправке, вычисленной в разделе 27.2. Это позволяет учесть тот факт, что выплата по ставке Si осуществляется в момент ti + 1, а не ti.

Пример 30.3

Держатель шестилетнего свопа CMS получает ставку пятилетнего свопа и платит фиксированную ставку, равную 5% от основной суммы, равной 100 млн долл. Обмен выплатами осуществляется раз в полгода (как по пятилетнему свопу, так и по свопу CMS). Величина обмена в момент выплаты определяется по ставке свопа, зарегистрированной в предыдущий момент выплаты. Временная структура является горизонтальной и проходит на уровне 5% годовых при полугодовом начислении. Подразумеваемая волатильность всех опционов на пятилетние свопы равна 15%, а подразумеваемая волатильность всех кэплетов с шестимесячным расчетным интервалом – 20%. Коэффициент корреляции между ставками по опционам “кэп” и ставками свопа равен 0,7.

В данном случае yi = 0,05, σy, i = 0,15, τi = 0,5, Fi = 0,05, σF, i = 0,20 и ρi = 0,7 для всех i. Кроме того,

так что G'j(yi) = –437,603 и G''j(yi) = 2261,23. Суммарная поправка на выпуклость и время, вычисленная по формуле (30.2), равна 0,0001197ti, т.е. 1,197 базисного пункта в год на всем протяжении наблюдений ставки свопа. Например, при оценке свопа CMS ставка пятилетнего свопа через четыре года должна быть равной 5,0479%, а не 5%. Кроме того, объем чистого денежного потока, полученный через 4,5 года, предполагается равным 0,5 х 0,000479 х 100 000 000 = 23 940 долл. Объемы других денежных потоков вычисляются аналогично. Учитывая их текущую стоимость, приходим к выводу, что стоимость свопа равна 159 811 долл.

Своп СМТ (СМТ – constant maturity Treasury) аналогичен свопу CMS, за исключением того, что плавающая ставка равна доходности казначейской облигации с определенным сроком обращения. Анализ свопа СМТ мало отличается от анализа свопа CMS, в котором ставка Si равна номинальной доходности казначейской облигации с определенным сроком обращения.

Дифференциальные свопы

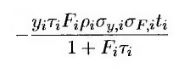

Дифференциальный своп (differential swap) – это процентный своп, в котором плавающая ставка начисляется в одной валюте, но применяется к основной сумме, выраженной в другой валюте. Предположим, что мы наблюдаем ставку LIBOR, установленную на период времени между моментами ti и ti + 1 в валюте Y, и применяем ее в момент выплаты ti + 1 к основной сумме, выраженной в валюте X. Пусть Vi – форвардная процентная ставка, установленная на период времени между моментами ti и ti + 1 в валюте Y, а Wi – форвардный обменный курс по контракту, истекающему в момент ti + 1. (Этот курс представляет собой количество единиц валюты Y, эквивалентное одной единице валюты X.) Если ставка LIBOR, установленная в валюте Y, применяется к основной сумме, выраженной в валюте Y, то объем денежного потока вычисляется на основе предположения, что ставка LIBOR эквивалентна ставке Vi. Из анализа, проведенного в разделе 27.3, следует, что к основной сумме, выраженной в валюте X, необходимо применить поправку кванто. Для вычисления правильного объема денежного потока следует предположить, что ставка LIBOR равна

где σV, i – волатильность ставки Vi, σW, i – волатильность курса Wi, a ρi – коэффициент корреляции между ставкой Vi и курсом Wi.

Пример 30.4

Нуль-купонные ставки в США и Великобритании равны 5% годовых при ежегодном начислении. Держатель трехлетнего дифференциального свопа с ежегодными выплатами получает 12-месячную ставку LIBOR в долларах США, отдавая 12-месячную ставку LIBOR в фунтах стерлингов. Обе ставки применяются к основной сумме, равной 10 млн фунтов стерлингов. Волатильность всех однолетних форвардных ставок в США равна 20%, волатильность обменного курса доллар-фунт стерлингов равна 12% для всех сроков действия контрактов, а коэффициент корреляции между ними равен 0,4.

В таком случае Vi = 0,05, ρi = 0,4, σW, i = 0,12 и σV, i = 0,2. Следовательно, объемы денежных потоков по плавающей ставке, зависящие от однолетней ставки, выраженной в долларах и наблюдаемой в момент ti, должны вычисляться в предположении, что процентная ставка равна

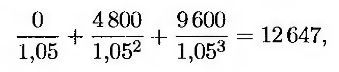

Это значит, что при оценке свопа следует предположить, что объемы чистых денежных потоков через один, два и три года будут равны 0, 4 800 и 9 600 фунтов стерлингов. Следовательно, стоимость свопа равна

т.е. 12647 фунтов стерлингов.

|

.")