|

В свопе обыкновенных акций одна сторона берет на себя обязательство выплачивать доход по фондовому индексу, начисленный на основную сумму, в то время как другая сторона обещает выплатить доход, начисленный на основную сумму по фиксированной или плавающей ставке. Свопы обыкновенных акций позволяют управляющим инвестиционными фондами увеличивать или уменьшать риск, связанный с колебаниями фондового индекса, без непосредственной покупки или продажи акций. Эти свопы являются удобным инструментом для создания пакетов форвардных контрактов на фондовый индекс, удовлетворяющих потребности рынка.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

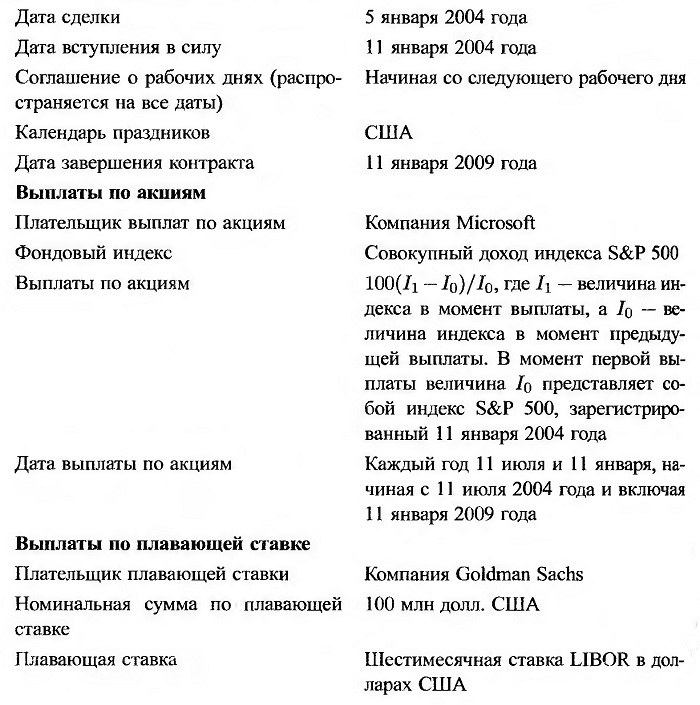

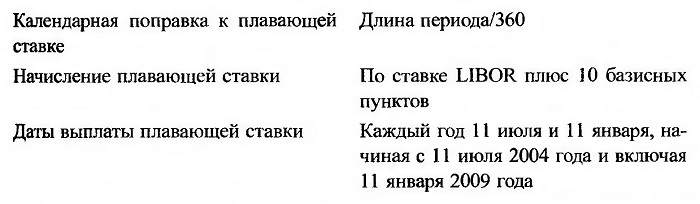

Фондовый индекс обычно представляет собой индекс совокупного дохода по акциям, дивиденды которых реинвестируются в них же. Своп обыкновенных акций описан во врезке “Пример из деловой практики 30.3”. В рамках этого свопа шестимесячная доходность фондового индекса S&P 500 обменивается на ставку LIBOR. Основная сумма с каждой стороны свопа равна 100 млн долл., а выплаты осуществляются каждые шесть месяцев.

Рассмотрим своп на обмен обыкновенных акций на плавающую ставку, представленный во врезке “Пример из деловой практики 30.3”. Вначале стоимость свопа равна нулю. Это объясняется тем, что финансовое учреждение может бесплатно воспроизвести денежные потоки, получаемые одной из сторон, занимая деньги до каждой даты выплаты по ставке LIBOR и инвестируя их в фондовый индекс до следующей даты выплаты, постоянно реинвестируя все полученные дивиденды на покупку индекса. Аналогичные рассуждения показывают, что сразу после очередной выплаты стоимость свопа равна нулю.

Чтобы оценить своп, мы должны вычислить размеры денежных потоков по обыкновенной облигации и по ставке LIBOR между датами выплат. Денежный поток по ставке LIBOR фиксируется в предыдущий день установки ставки и поэтому оценивается просто.

Размер денежного потока по обыкновенной акции равен LE/E0, где L – основная сумма, Е – текущая величина фондового индекса, а Е0 – его величина в предыдущий день установки ставки.

|