|

В разделе 25.1 рыночная цена риска, связанного с рыночным показателем θ, была введена следующим образом

где r – безрисковая процентная ставка, μ – доходность ценной бумаги, зависящей только от показателя θ, а σ – ее волатильность. Как показано в разделе 25.1, какую бы ценную бумагу мы ни выбрали, рыночная цена риска λ остается неизменной.

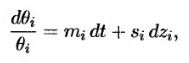

Предположим, что реальный актив зависит от нескольких переменных θi, i = 1, 2, ... . Пусть mi и si – ожидаемая скорость роста и волатильность показателя θi соответственно, так что

где zi – винеровский процесс. Обозначим через λi рыночную цену риска, связанного с переменной θ. Риск-нейтральный метод оценки можно модифицировать так, что цену любого актива, цена которого зависит от показателя θi, можно вычислить с помощью следующей процедуры.

1. Вычитаем из величины т ожидаемую скорость роста переменных θi, т.е. вычисляем величину m – λs.

2. Дисконтируем денежные потоки по безрисковой процентной ставке.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример 31.1

Котировочная стоимость аренды офиса в некоем городе равна сумме, которую следует заплатить за квадратный фут в год по новому пятилетнему договору об аренде. Текущая стоимость равна 30 долл. за квадратный фут. Ожидаемая скорость роста стоимости аренды равна 12% в год, ее волатильность равна 20% в год, а рыночная цена риска равна 0,3. Компания имеет возможность заплатить один миллион долларов за опцион на аренду 100 000 кв. футов по 35 долл. за квадратный фут в течение пяти лет, начиная со второго года. Безрисковая процентная ставка является постоянной и равна 5% годовых. Пусть V – котировочная цена аренды офиса за квадратный фут в течение двух лет. Для простоты будем считать, что стоимость аренды оплачивается авансом один раз в год. Выигрыш от опциона равен

где A – рентный коэффициент:

Следовательно, ожидаемый выигрыш в риск-нейтральном мире равен

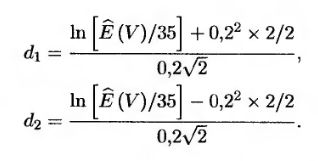

где Ê – математическое ожидание в риск-нейтральном мире. Используя формулу (12.1.1), это выражение можно переписать в следующем виде:

где

Ожидаемая скорость роста стоимости офиса в риск-нейтральном мире равна m – λs, где m – скорость роста стоимости в реальном мире, s – волатильность и λ – рыночная цена риска. В данном случае m = 0,12, s = 0,2 и λ = 0,3, так что ожидаемая риск-нейтральная скорость роста равна 0,06, т.е. 6% в год. Отсюда следует, что Ê(V) = 30e0,06x2 = 33,82.

Подставляя это значение в предыдущее выражение, приходим к выводу, что ожидаемый выигрыш в риск-нейтральном мире равен 1,5015 млн долл. Дисконтируя эту величину по безрисковой ставке, получаем, что стоимость опциона равна 1,5015е-0,05x2 = 1,3586 млн долл. Таким образом, покупка опциона за один миллион долларов является целесообразной.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")