|

Многие инвестиционные проекты связаны с опционами. Эти опционы могут значительно увеличивать стоимость проекта и не должны игнорироваться. Перечислим некоторые из опционов, вложенных в инвестиционные проекты.

1. Опцион на отказ от проекта. Это – опцион на продажу или закрытие проекта. По существу, он представляет собой американский опцион на продажу стоимости проекта. Цена исполнения этого опциона равна стоимости ликвидации (или перепродажи) проекта за вычетом всех издержек, связанных с закрытием проекта. Если стоимость ликвидации низка, то цена исполнения может быть отрицательной. Опцион на отказ от проекта смягчает последствия неудачных инвестиций и повышает начальную стоимость проекта.

2. Опцион на расширение проекта. Это – опцион на внесение дальнейших инвестиций и увеличение объема производства при благоприятном развитии событий. Он представляет собой американский опцион на стоимость дополнительных производственных мощностей. Цена исполнения опциона “колл” равна затратам на создание дополнительных производственных мощностей, пересчитанным на момент исполнения опциона. Цена исполнения этого опциона часто зависит от объема начальных инвестиций. Если менеджмент изначально решил строить производственные мощности, превышающие ожидаемый уровень производства, то цена исполнения может быть относительно малой.

3. Опцион на сокращение проекта. Это – опцион на уменьшение масштаба операций в рамках инвестиционного проекта. Он представляет собой американский опцион на стоимость потерянных производственных мощностей. Цена исполнения этого опциона равна текущей стоимости сэкономленных будущих затрат в момент исполнения опциона.

4. Опцион на отсрочку. Одним из наиболее важных опционов, доступных менеджеру, является опцион на отсрочку реализации проекта. Он представляет собой американский опцион на покупку стоимости проекта.

5. Опцион на продление проекта. Иногда менеджер может продлевать срок действия актива на фиксированную величину. Этот опцион является европейским опционом на покупку будущей стоимости актива.

Для иллюстрации процедуры оценки инвестиции с вложенным опционом, рассмотрим ситуацию, в которой компания решает, стоит ли инвестировать 15 млн долл. в добычу 6 млн баррелей из одного месторождения с производительностью 2 млн долл. в год в течение трех лет. Фиксированные затраты на работу оборудования составляют 6 млн долл. в год, а переменные издержки равны 17 долл. за баррель. Предположим, что безрисковая процентная ставка для всех сроков действия равна 10% годовых, спот-цена нефти равна 20 долл. за баррель, а однолетняя, двухлетняя и трехлетняя фьючерсные цены равны 22, 23 и 24 долл. за баррель соответственно. Предположим, что стохастический процесс, описывающий поведение цен на нефть, вычислен по формуле (31.4) при а = 0,1 и σ = 0.2. Это значит, что поведение цен на нефть в риск-нейтральном мире описывается деревом, изображенным на рис. 31.2.

Сначала предположим, что проект не имеет вложенных опционов. В риск- нейтральном мире ожидаемые цены на нефть через один, два и три года равны 22, 23 и 24 долл. С учетом издержек можно вычислить размеры выигрыша от проекта через один, два и три года, которые равны 4,0, 6,0 и 8,0 млн долл. соответственно. Следовательно, стоимость проекта равна

Этот анализ показывает, что данный проект следует отклонить, поскольку он уменьшает стоимость компании на 0,54 млн долл.

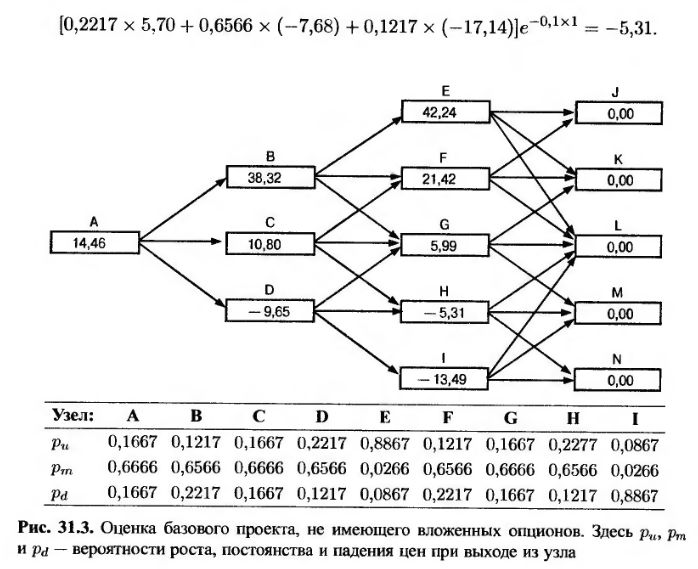

На рис. 31.3 показаны стоимости проекта в каждом узле дерева, построенного на рис. 31.2. Они вычислены на основе рис. 31.2. Рассмотрим, например, узел H. Вероятность того, что нефть в конце третьего года будет стоить 22,85 долл. за баррель, равна 0,2217, так что прибыль через три года будет равна 2 х 22,85 – 2 х х 17 – 6 = 5,70. Аналогично вероятность того, что нефть в конце третьего года будет стоить 16,16 долл. за баррель, равна 0,6566, так что убыток через три года будет равен –7,68. И наконец, вероятность того, что нефть в конце третьего года будет стоить 11,43 долл. за баррель, равна 0,1217, так что убыток через три года будет равен –17,14. Следовательно, как показано на рис. 31.3, стоимость проекта в узле Н равна

В качестве иного примера рассмотрим узел С. Вероятность достичь узел F, в котором цена нефти равна 31,37 долл. за баррель, равна 0,1667. Следовательно, денежный поток через два года равен 2 х 31,37 – 2 х 17 – 6 = 22,74. Таким образом, стоимость денежных потоков в узле F равна 21,42. Если мы попадем в узел F, то стоимость проекта достигнет 21,42 + 22,74 = 44,16. Аналогично, если мы попадем в узлы F или Н, то общая стоимость проекта достигнет величин 10,35 или -13,93 соответственно. Таким образом, стоимость проекта в узле С равна

Как показано на рис. 31.3, стоимость проекта в начальном узле А равна 14,46. Следовательно, с учетом начальной инвестиции стоимость проекта становится равной -0,54. Это полностью согласуется с нашими предыдущими вычислениями.

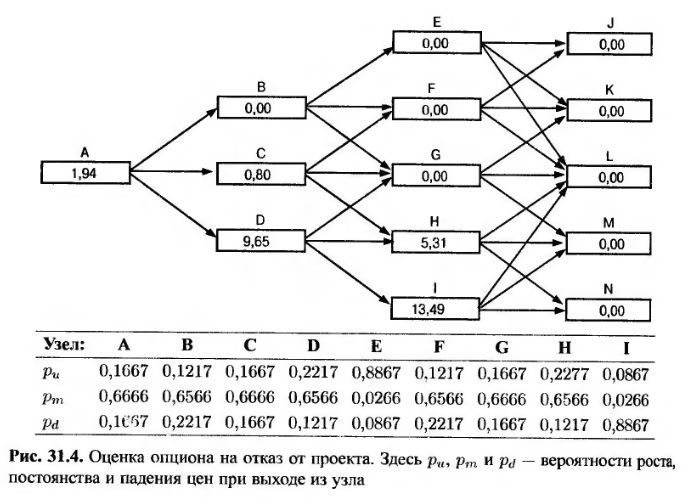

Предположим теперь, что компания имеет опцион на отказ от проекта в любой момент времени. Допустим также, что при отказе от проекта никакие компенсации не предусмотрены и никакие выплаты больше не осуществляются. Отказ представляет собой американский опцион “пут” с нулевой ценой исполнения. Его стоимость представлена на рис. 31.4. Опцион “пут” не следует исполнять в узлах Е, F и G, поскольку стоимость проекта в этих узлах положительна. Однако опцион следует исполнить в узлах Н и I. Стоимость опциона “пут” в этих узлах равна 5,31 и 13,49 соответственно. Выполняя обратный обход дерева, легко видеть, что если опцион “пут” на отказ от проекта в узле D не исполняется, то его стоимость равна

Стоимость исполнения опциона “пут” в узле D равна 9,65. Эта величина больше, чем 4,64, поэтому опцион “пут” в узле D следует исполнить. Стоимость опциона в узле С равна

Стоимость опциона в узле А равна

Следовательно, опцион на отказ от проекта стоит 1,94 млн долл. Он увеличивает стоимость проекта с –0,54 млн долл. до +1,40 млн долл.

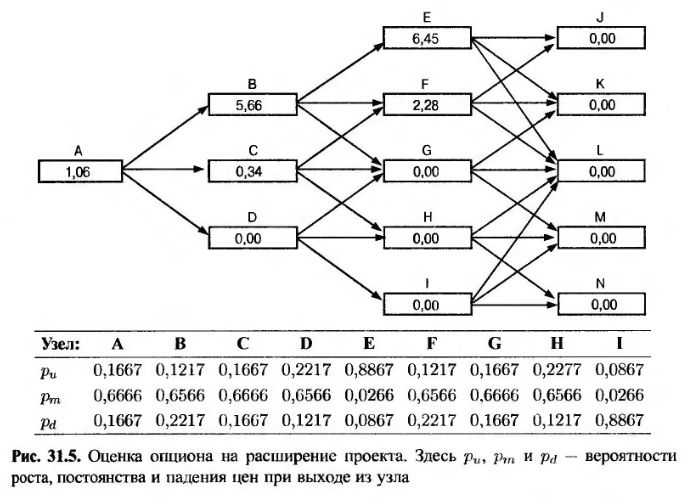

Допустим теперь, что компания не обладает опционом на отказ от проекта, зато имеет право в любой момент увеличить масштаб проекта на 20%. Стоимость этого решения равна 2 млн долл. При этом объем добычи нефти увеличивается с 2 до 2,4 млн баррелей. Переменные издержки остаются равными 17 долл. на баррель, а фиксированные затраты увеличиваются на 20% с 6,0 до 7,2 млн долл. Таким образом, компания имеет американский опцион на покупку 20% базового проекта, представленного на рис. 31.3, за 2 млн долл. Стоимость этого опциона представлена на рис. 31.5. В узлах Е и F опцион следует исполнить. При этом выигрыши составят 0,2 х 42,24 – 2 = 6,45 млн долл. и 0,2 х 21,42 – 2 = 2,28 млн долл. соответственно. В узлах G, Н и I опцион исполнять не следует. В узле В исполнение опциона стоит больше, чем ожидание, а стоимость самого опциона равна 0,2 х 38,32 – 2 = 5,66 млн долл. Если в узле С опцион не исполняется, его стоимость равна

Если бы опцион был исполнен, его стоимость составила бы 0,2 х 10,80 – 2 = 0,16. Стоимость опциона в узле А равна

Если бы опцион был исполнен, его стоимость была бы равной 0,2 х 14,46 – 2 = 0,89. Таким образом, досрочное исполнение опциона в узле А нецелесообразно. В данном случае опцион увеличивает стоимость проекта с –0,54 до +0,52 млн долл. И снова, как мы видим, опцион делает изначально убыточный проект прибыльным.

Вычисление стоимости опциона на расширение проекта, представленного на рис. 31.5, является относительно простым, поскольку, если опцион исполнен, все последующие денежные потоки увеличиваются на 20%. Если же фиксированные издержки остаются неизменными или увеличиваются меньше, чем на 20%, для вычисления стоимости опциона необходима дополнительная информация. В частности, на рис. 31.3 следует записывать следующие показатели.

1. Текущую стоимость последующих фиксированных издержек.

2. Текущую стоимость последующих сальдо прибыли фиксированных издержек (revenues net of variable costs).

Имея эту информацию, можно вычислить стоимость опциона.

Опционы, вложенные в проект, как правило, зависят друг от друга. Стоимость владения опционами А и В обычно не равна сумме стоимостей каждого из опционов по отдельности. Для иллюстрации предположим, что рассмотренная выше компания обладает опционами на прекращение и расширение. Если проект прекращен, его невозможно расширить. Более того, стоимость опциона “пут” на прекращение проекта зависит от того, был ли проект ранее расширен.

Взаимосвязь между опционами в нашем примере можно учесть, фиксируя одно из четырех состояний в каждом узле.

1. Проект еще не прекращен и не расширен.

2. Проект еще не прекращен, но уже расширен.

3. Проект прекращен, но не был расширен.

4. Проект прекращен и был расширен.

Затем, выполняя обратный обход дерева, можно вычислить комбинированную стоимость опционов в каждом узле для каждого из четырех состояний. Этот подход к оценке опционов, стоимость которых зависит от предыстории, более подробно рассматривался в разделе 24.4.

Если проект зависит от нескольких стохастических переменных, то стоимость базового проекта обычно вычисляется с помощью метода Монте-Карло. Оценка опционов, вложенных в проект, в этой ситуации усложняется, поскольку метод Монте-Карло работает от начала до конца проекта. Когда мы достигаем определенной точки, не имеем информации о текущей стоимости будущих денежных потоков в рамках проекта. В этом случае можно использовать метод, описанный в разделе 24.7 и предназначенный для оценки американских опционов с помощью метода Монте-Карло.

Для иллюстрации посмотрим, как Шварц и Мун (2000) аргументировали возможность модификации анализа прибыльности компании Amazon.com, описанного во врезке “Пример из деловой практики 31.1”, для учета опциона на отказ от проекта (т.е. опцион на объявление банкротства), если стоимость будущих денежных потоков станет отрицательной. На каждом шаге по времени предполагалось, что между стоимостью опциона на отказ от проекта и переменными, такими как текущий доход, скорость роста дохода, волатильность, размер кассовой наличности и величина переходящего остатка (loss carry forwards), существует полиномиальная зависимость. На каждом этапе моделирования эта зависимость уточнялась на основе наблюдений. По существу, эта процедура совпадает с методом Лонгстаффа и Шварца, изложенным в разделе 24.7.

|