|

С помощью фьючерсов на фондовые индексы можно хеджировать портфель акций. Введем следующие определения.

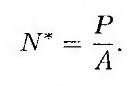

Р: текущая стоимость портфеля;

А: текущая стоимость акций, лежащих в основе фьючерсного контракта.

Если состав портфеля акций идентичен набору акций, по которым рассчитывается фондовый индекс, оптимальным является коэффициент хеджирования, равный 1,0. Из уравнения (3.2) следует, что количество фьючерсных контрактов, по которым хеджер должен занять короткую позицию, равен

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, например, что портфель стоит один миллион долларов и отражает состав акций, по которым вычисляется индекс S&P 500. Текущее значение индекса равно 1 000, и один фьючерсный контракт заключается на сумму, в 250 раз превышающую величину индекса. В этой ситуации Р – 1000 000 и А – 250 000. Следовательно, для хеджирования портфеля необходимо занять короткую позицию по четырем контрактам.

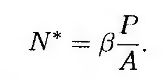

Если состав портфеля не является отражением фондового индекса, для вычисления оптимального коэффициента хеджирования можно воспользоваться параметром β из модели оценивания капитального актива. Параметр β представляет собой наклон прямой в регрессионной модели, в которой откликом является дополнительный доход портфеля, а независимой переменной – дополнительный доход рынка при безрисковой процентной ставке. Если β = 1,0, дополнительный доход портфеля стремится к дополнительному доходу рынка; если β = 2,0, дополнительный доход портфеля вдвое превышает дополнительный доход рынка; если β = 0,5, дополнительный доход портфеля в два раза меньше дополнительного дохода рынка и т.д.

Предположим, что фондовый индекс, лежащий в основе фьючерсного контракта, хорошо отражает состояние рынка. Можно показать, что в этом случае оптимальный коэффициент хеджирования равен параметру β, характерному для инвестиционного портфеля. Из формулы (3.2) следует, что

Эта формула справедлива, если срок исполнения фьючерсного контракта близок к сроку хеджирования, а ежедневные расчеты по фьючерсному контракту во внимание не принимаются.

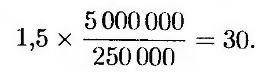

Проиллюстрируем полезность этой формулы на следующем примере. Предположим, что значение индекса S&P равно 1 000, стоимость портфеля равна 5 000000 млн долл., безрисковая процентная ставка равна 4% годовых, дивидендная доходность индекса равна 1% годовых, а коэффициент β для портфеля равен 1,5. Предположим, что для хеджирования портфеля на ближайшие три месяца используется четырехмесячный фьючерсный контракт на индекс S&P 500 стоимостью 1010 долл. Сумма отдельного фьючерсного контракта в 250 раз превышает величину индекса. Следовательно, А = 250 х 1000 = 250 000. Из формулы (3.4) следует, что количество фьючерсных контрактов, в которых необходимо занять короткую позицию для хеджирования портфеля, равно

Допустим, что за три месяца индекс S&P 500 упал до 900 пунктов, а фьючерсная цена стала равной 902 долл. В этом случае доход от короткой фьючерсной позиции равен

30 х (1010 – 902) х 250 = 810000 долл.

Индекс снизился на 10%. Его дивидендная доходность равна 1% в год, т.е. 0,25% за три месяца. Если учесть дивиденды, инвестор, заключивший фьючерсный контракт на индекс, потерял бы за три месяца 9,75%. Трехмесячная безрисковая процентная ставка равна приблизительно 1%. Поскольку параметр β, характерный для портфеля, равен 1,5, справедлива следующая формула.

Ожидаемая доходность портфеля – безрисковая процентная ставка = 1,5 х (Доходность индекса – безрисковая процентная ставка).

Отсюда следует, что ожидаемая доходность портфеля равна

1,0 + [1,5 х (-9,75 – 1,0)] = -15,125%.

Таким образом, ожидаемая стоимость портфеля (включая дивиденды) через три месяца будет равна

5000000 х (1 – 0,15125) =4243 750 долл.

Следовательно, ожидаемая стоимость позиции хеджера, включая прибыль от хеджирования, равна

4 243 750 + 810 000 = 5 053 750 долл.

Результаты вычислений приведены в табл. 3.4. Легко видеть, что общая стоимость позиции хеджера через три месяца практически не зависит от величины индекса. В этом примере мы проигнорировали зависимость между фьючерсными ценами и ценами слот. Как будет показано в главе 5, фьючерсная цена 1 010 долл. приблизительно соответствует ожидаемой стоимости индекса при заданных процентной ставке и размере дивидендов. Это относится и к фьючерсным ценам, ожидаемым через три месяца, приведенным в табл. 3.4.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")