|

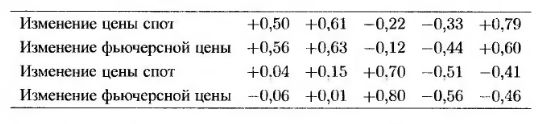

3. 23. В следуюидей таблице приведены данные о ежемесячных изменениях спот-цены и фьючерсной цены некоего товара. Вычислите с их помощью оптимальный коэффициент хеджирования.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

3.24. Представьте себе, что сегодня 16 июля. Некая компания владеет инвестиционным портфелем стоимостью 100 млн долл. Портфельный коэффициент β равен 1,2. На протяжении временного периода с 16 июля до 16 ноября компания хотела бы установить портфельный коэффициент β на уровне 0,5, используя декабрьский фьючерсный контракт на фондовый индекс S&P 500, котируемый на бирже СМЕ. Текущее значение индекса равно 1 000, причем сумма каждого контракта равна 250-кратному значению индекса.

1) Какую позицию должна занять компания?

2) Предположим, что компания изменила свою точку зрения и теперь хочет повысить портфельный коэффициент β с 1,2 до 1,5. Какую позицию по фьючерсным контрактам должна занять компания?

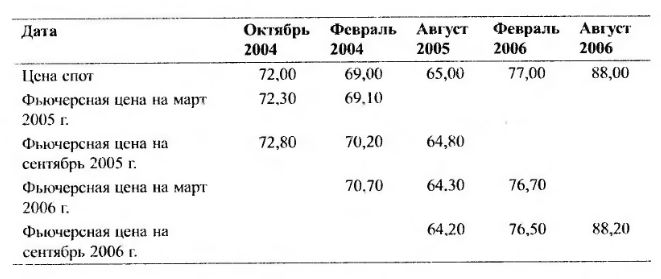

3.25. Перенесемся в октябрь 2004 года. Некая компания знает, что в феврале 2005, августе 2005, феврале 2006 и августе 2006 ей придется купить по одному миллиону фунтов меди. Для хеджирования рисков компания решила использовать фьючерсные контракты, котируемые в подразделении СОМЕХ Нью-Йоркской товарной биржи. Каждый контракт предусматривает поставку 25 000 фунтов меди. Первоначальная маржа равна 2 000 долл. за контракт, а гарантийная маржа – 1 500 долл. за контракт. Компания хотела бы хеджировать 80% всей суммы. Приемлемыми считаются фьючерсные контракты, срок действия которых не превышает 13 месяцев. Разработайте стратегию хеджирования, используя текущие и фьючерсные цены (в центах за фунт), приведенные в таблице.

Как эта стратегия повлияет на цену меди? Чему равна первоначальная маржа в октябре 2004 года? Получит ли компания хотя бы одно маржевое требование?

3.26. Фондовый менеджер владеет инвестиционным портфелем стоимостью 50 млн долл. и коэффициентом β, равным 0,87. Менеджера беспокоит состояние рынка в течение ближайших двух месяцев, и для хеджирования риска он планирует использовать трехмесячные фьючерсные контракты на фондовый индекс S&P 500. Текущее значение индекса равно 1 250, сумма одного контракта в 250 раз превышает значение индекса, безрисковая процентная ставка равна 6% годовых, а дивидендная доходность индекса равна 3% годовых.

1) Чему равна теоретическая фьючерсная цена по трехмесячному фьючерсному контракту?

2) Какую позицию должен занять фондовый менеджер, чтобы исключить влияние рынка на протяжении следующих двух месяцев?

3) Вычислите эффект вашей стратегии на доходы менеджера, если уровень рынка на протяжении двух месяцев равен 1 000, 1 100. I 300 и 1 400, а одномесячная фьючерсная цена на 0,25% выше, чем величина индекса в этот момент.

|