|

Повторим вкратце основные тезисы, на которых основывается разработка критериев. Эффективность оценки торговой перспективности опционной комбинации во многом определяется точностью прогноза будущих цен базового актива. В качестве прогноза строятся вероятностные распределения цены. При этом мы не стремимся угадать цену, а пытаемся оценить вероятности возможных исходов. Для дискретной ценовой шкалы распределение задается набором вероятностей реализации всех возможных значений цены. В непрерывном случае используются функции распределения или функции плотности вероятности. С применения одной из таких функций – логарифмически нормального распределения – мы и начнем построение критериев оценки опционных комбинаций.

Предположим, что перед нами стоит задача построения прогноза стоимости некой акции через п дней. Естественно, будущая цена не может быть спрогнозирована с абсолютной точностью, она формируется под воздействием огромного множества факторов, которые заранее не известны. Например, цена акции, которая сегодня стоит $ 100, через месяц может принять любое из множества значений в зависимости от того, какие события произойдут на рынке. Естественно, очень малые и очень большие значения цен маловероятны, а значения, более или менее близкие к текущему, – более вероятны. Не пытаясь угадать будущие цены точно, предположим, что реализоваться может любое из возможных значений. Попытаемся получить числовое выражение вероятности каждой реализации. Если считать цену непрерывной вещественно-значной величиной, то вероятностный прогноз будущей цены базового актива выражается с помощью функции плотности вероятности (В,х), в которой аргумент В обозначает конкретный базовый актив, а х–произвольное возможное значение цены.

В практических вычислениях проще иметь дело с конечным набором возможных значений будущей цены. Например, мы можем рассматривать множество из 20001 значения цены от 50 до 250 долларов с шагом 1 цент. Тогда функция плотности(В, х) превратится в простой набор вероятностей для каждого значения цены из этого множества.

В финансовой математике рассматриваются непрерывный или дискретный ряды цен базового актива в последовательные моменты времени t. Например, цены закрытия торгового дня: C(t), t = 1,2,.... Более практично рассматривать не сами цены, а их относительные изменения:

которые еще называются «доходность». При близких значениях цен доходности приблизительно равны приращениям натуральных логарифмов цен:

Для случая непрерывного ценового ряда приближенное равенство превращается в точное:

Ежедневное приращение логарифма цены обусловлено огромным множеством действующих на рынке факторов. Их совместное трудно поддающееся анализу действие заставляет сделать ключевое допущение: приращения логарифмов цен в произвольный момент времени t случайны и независимы друг от друга. В теории вероятностей доказывается «центральная предельная теорема», утверждающая, что среднее арифметическое большого числа независимых выборок имеет распределение, близкое к нормальному (также называемому гауссовым, его формула приведена ниже). Поэтому делается еще одно ключевое допущение: приращения логарифмов цены имеют нормальное распределение. Отсюда следует, что и логарифм цены в определенный момент будущего также является случайной величиной с нормальным распределение Распределение же самой цены называется, соответственно, логарифмическим нормальным или логнормальным.

Использование относительных приращений цен и апелляция к центрально предельной теореме способствовали тому, что в экономической литературе логнормальное распределение стало фактическим стандартом распределения цены. Споры о правильности применения логнормального распределения не утихают равно как и попытки поиска более подходящих вероятностных распределений точнее описывающих ценовую динамику. Утверждения и экспериментальные доказательства того, что реальные цены имеют отличное от логнормального распределение – «тяжелые хвосты», эксцессы и другие «ненормальности», очень популярны в литературе по опционам. Тем не менее классическая теория ценообразования опционов базируется именно на логнормальном распределении. Это распределение широко применяется, поскольку имеет три неоспоримых достоинства.

Во-первых, функция плотности логнормального распределения имеет простую математическую формулу с малым числом параметров. Во-вторых, и это самое главное, нормальное распределение приращений логарифмов цен реализует наиболее общий и потому максимально работоспособный подход, эксплуатирующий центральную предельную теорему. В-третьих, несмотря на все возражения, многочисленные эксперименты подтверждают, что в первом приближении логнормальное распределение вполне адекватно воспроизводит реальное распределение цен.

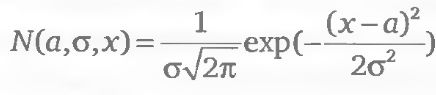

Нормальное (гауссово) распределение имеет два параметра – среднее значение а и дисперсию σ:

Логнормальное распределение случайной величины определяется с помощью параметров нормального распределения ее натурального логарифма:

где Mean – математическое ожидание цены базового актива в будущий момент времени t. Данная формула ставит в соответствие каждой возможной цене х значение плотности вероятности логнормального распределения LogN(Mean, σ,x) реализации этой цены в будущем. Между статистическими показателями логнормального распределения и соответствующего нормального распределения логарифмов есть простая связь:

|