|

Данный показатель эффективности был рассмотрен во всех деталях выше. Поэтому мы не будем возвращаться к методике расчета, а ограничимся примерами, иллюстрирующими его применение к четырем критериям и к четырем стратегиям.

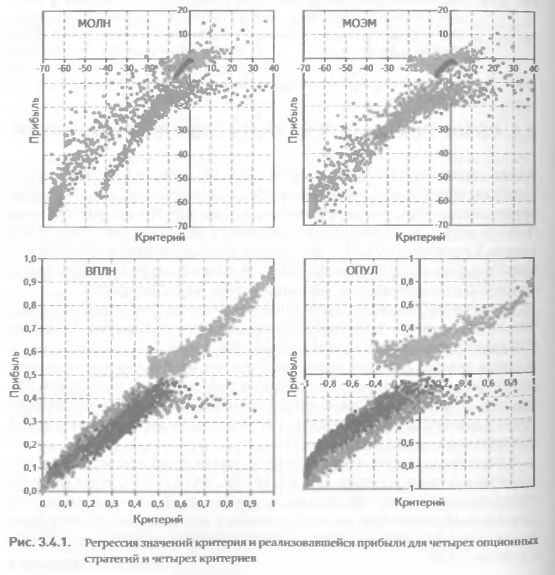

В целом можно отметить, что этот показатель эффективности по-разному оценивает качество различных критериев (рис. 3.4.1). Значения критериев, прогнозирующих вероятность прибыли (ВПЛН) и соотношение возможных прибылей и убытков (ОПУЛ), гораздо сильнее коррелируют с реализовавшейся приибылью, чем это происходит в случае критериев, прогнозирующих ожидаемую прибыль (МОЛН и МОЭМ). Это утверждение верно для всех стратегий, за исключением одной–длинный календарный спред. В этом случае коэффициент детерминации был наибольшим для критерия МОЛН (R2 = 0,96).

В плане различий между стратегиями наблюдается следующая картина. Критерии ВПЛН и ОПУЛ продемонстрировали приблизительно одинаковую эффективность для всех четырех опционных стратегий (рис. 3.4.1). Исключение составила лишь стратегия «короткий календарный спред», для которой оба этих критерия показали меньшую эффективность, чем для других стратегий. В отличие от ВПЛН и ОПУЛ эффективность двух других критериев оказалась гетерогенной по отношению к различным стратегиям (рис. 3.4.1). Наибольшую эффективность МОЛН и МОЭМ показали по отношению к стратегии «длинный календарный спред». МОЛН оказался наименее эффективным по отношению к стратегии «короткий календарный спред», а МОЭМ – по отношению к стратегии «короткий стрэнгл/стрэдл».

Обобщая анализ рис. 3.4.1, приходим к заключению, что данный показатель эффективности позволяет ранжировать критерии по степени их пригодности для отбора потенциально прибыльных опционных комбинаций. Примечательно, что определенный критерий оказывается высокоэффективным применительно к некоторой стратегии, но показывает весьма низкую эффективность по отношению к другим стратегиям. Аналогично, опционные комбинации, построенные в рамках определенной стратегии, могут весьма эффективно оцениваться с помощью одного критерия, в то время как другие критерии оказываются малоэффективными в выполнении этой задачи.

Все это указывает на необходимость тщательной оценки качества каждого критерия применительно ко всем интересующим инвестора опционным стратегиям. Результатом такой оценки должно стать распределение критериев и стратегий по классам с присвоением и тем и другим индексов взаимной сочетаемости. Это, с одной стороны, позволит поставить в соответствие каждой стратегии наиболее подходящие для нее критерии, а с другой стороны, будет задавать для каждого критерия стратегии, наиболее подходящие для оценки с его помощью.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")