|

Во избежание терминологической путаницы, начнем с определения основных понятий и терминов.

КОНЦЕПЦИЯ СИСТЕМНОГО ПОДХОДА

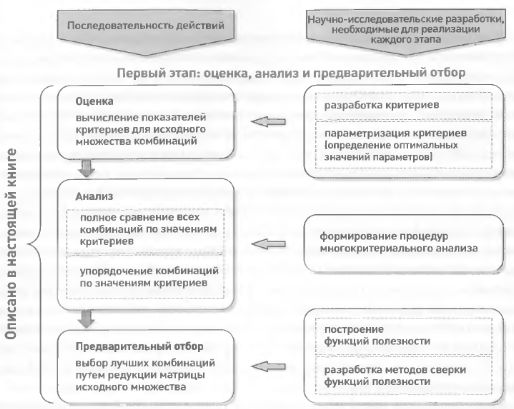

Рис.1. Основные этапы реализации торговой системы

Пользователь. Говоря о пользователе концепции системного подхода, мы подразумеваем любого участника рынка ценных бумаг (инвестора, трейдера или управляющего портфелем), если обратное не оговаривается специально. Опционная торговля рассматривается с точки зрения пользователей, реализующих спекулятивные опционные стратегии.

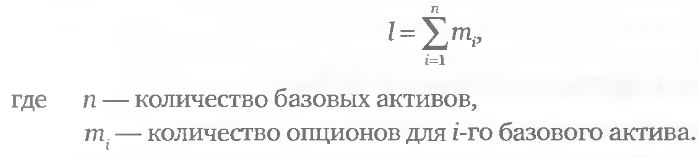

Опцион. Мы рассматриваем вариант простых, неэкзотических (plain vanilla) опционов произвольного типа (американского или европейского). Рассматриваются опционы колл или пут, имеющие три характеристики: базовый актив, страйк (цена исполнения) и серия (дата истечения, называемая также датой экспирации). Говоря о количестве разных опционов на данный базовый актив, мы имеем в виду удвоенное произведение числа страйков на число серий (удвоение происходит из-за того, что нужно учитывать как опционы колл, так и опционы пут). Общее количество обращающихся на рынке (т. е. доступных для инвестора) опционов I определяется следующим образом:

Комбинация. Опционные комбинации являются элементарными объектами, на которых выполняются все задействованные в инвестиционном процессе процедуры, включая оценку, анализ и отбор. Комбинация может состоять из любого набора длинных и/или коротких опционов на один базовый актив. Говоря формально, самая простая комбинация представляет собой единственный опцион, в более сложных случаях в комбинацию может входить любое число опционов на данный базовый актив. Соотношения количеств разных опционов в комбинации также может быть любым. В дальнейшем изложении, используя термины «объект», «элемент», «вариант» мы подразумеваем опционную комбинацию, если другая интерпретация специально не оговаривается.

Платежная функция (или профиль прибыли) комбинации. Функция зависимости прибыли комбинации от стоимости базового актива, рассчитываемая на определенную дату в будущем. Платежные функции отдельных опционов на один и тот же базовый актив обладают свойством аддитивности. Поэтому платежная функция комбинации равна сумме платежных функций входящих в нее опционов. Если все входящие в комбинацию опционы имеют одинаковую дату истечения, то платежная функция на эту дату определяется просто и однозначно. Вычисление платежной функции на дату, предшествующую экспирации, требует применения некоторой модели ценообразования (например, модели Блэка – Шоулза). В этом случае платежная функция будет обременена всеми неточностями, приближениями и допущениями использованной модели.

Стратегия. Используя термин «опционная стратегия», мы подразумеваем принцип построения комбинаций, имеющих определенную форму платежной функции. Принцип построения определяет характерные для каждой стратегии сочетания длинных и коротких опционов в комбинации; отдельно для коллов и путов задается взаиморасположение и количественные соотношения страй-ков и серий. Комбинации, обладающие отличными друг от друга платежными функциями, всегда относятся к разным стратегиям. Комбинации, имеющие качественно схожие платежные функции, могут относиться к одной и той же стратегии (если они построены по одному и тому же принципу) или к разным стратегиям (если для их построения использовались разные принципы). В рамках работы с одной стратегией для каждого базового актива может быть создано множество комбинаций.

Портфель. Совокупность опционных комбинаций на один или множество базовых активов; может включать в себя одну или множество стратегий.

|