|

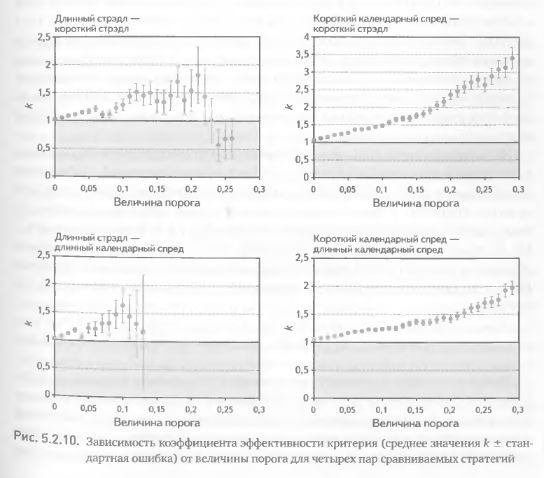

Теперь приступим к проверке предположения, что отличные от нуля значения порога повышают предсказательную силу критерия. Вычислим значения коэффициента эффективности критерия (k) для уже исследованных нами пар стратегий, но на этот раз с использованием различных значений величины threshold.

Расчеты показали, что величина порога действительно влияет на значение коэффициента эффективности критерия. Некоторые примеры приведены на рис. 5.2.10. При сравнении стратегии «длинный стрэдл» со стратегией «короткий стрэдл» значение к вначале растет с увеличением порога. Однако по достижении порогом определенной величины значение к начинает снижаться, уходя при дальнейшем увеличении порога в область ниже единицы, где предсказательная сила критерия отсутствует (левая верхняя часть рис. 5.2.10). Это довольно удивительный результат. Мы предполагали, что увеличение порога вызовет улучшение прогнозных качеств критерия, однако не ожидали, что чрезмерно высокие пороговые значения будут иметь прямо противоположный эффект. Как видно из сравнений других пар стратегий, такая закономерность проявляется не всегда. Тем более важно в каждой конкретной ситуации определять специфическую форму зависимости к от threshold. В противном случае есть серьезный риск того, что параметр порога не улучшит, а ухудшит прогнозные качества критерия. Как бы то ни было, четко обозначенный пик в значении к позволяет определить оптимальную величину порога при выборе наилучшей стратегии для целей торговли. В данном случае эта величина составляет 21% (левая верхняя часть рис. 5.2.10). Кроме того, заметно, что увеличение порога сопровождается ростом изменчивости коэффициента эффективности критерия (выраженной на графиках через стандартную ошибку). Это объясняется тем, что введение порога сокращает множества К и П и, как следствие, сокращается также область их пересечении, КП. В результате чем больше величина порога, тем более изменчиво к, вплоть до критического значения threshold, после которого расчет к невозможен из-за вырожденности данных.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Качественно схожая картина наблюдалась при сравнении стратегии «длинный стрэдл» со стратегией «длинный календарный спред» (левая нижняя часть с 5.2.10). Вначале значение к растет с увеличением порога, достигая максимума при величине порога 10%, затем резко снижается. Как и в предыдущем примере, после пика наблюдается резкий рост изменчивости, вызванный истощением множеств К и П. В данном случае этот всплеск изменчивости был гораздо более сильным, чем в предыдущем примере, и расчет значений к стал невозможен уже на уровне порога 13%.

Принципиально другая картина наблюдалась в двух других примерах при сравнении стратегии «короткий календарный спред» со стратегиями «короткий стрэдл» и «длинный календарный спред» (правая верхняя и нижняя части рис. 5.2.10). В этих случаях увеличение порога вызывает непрерывный монотонный рост коэффициента эффективности критерия. В его значении не наблюдается отчетливого пика, и изменчивость не растет такими быстрыми темпами, как в предыдущих примерах. Тем не менее и в этих случаях с увеличением порога происходит истощение множеств К и П, что означает сокращение количества базовых активов, пригодных для торговли, а это, в свою очередь снижает диверсификацию портфеля.

Следовательно, даже в ситуации непрерывного роста к для практических целей имеет смысл выбирать промежуточные значения порога. Этот выбор должен быть результатом компромисса между стремлением, с одной стороны, максимизировать коэффициент эффективности критерия (т.е. одну из функций полезности), а с другой стороны – минимизировать снижение диверсификации портфеля (другая функция полезности). Ниже мы вернемся к этому вопросу и покажем, как использовать к, количество базовых активов и другие функции полезности при определении оптимального значения порога.

|

.")