|

Опцион колл. Стандартизированный контракт, предоставляющий покупателю опциона право, но не налагающий на него обязательств купить определенный базовый актив в определенный момент времени в будущем (см. дата исполнения) по заранее определенной цене (см. цена исполнения).

Опцион пут. Стандартизированный контракт, предоставляющий покупателю опциона право, но не налагающий на него обязательств продать определенный базовый актив в определенный момент времени в будущем (см. дата исполнения) по заранее определенной цене (см. цена исполнения).

Цена исполнения (страйк). Зафиксированная в контракте цена, по которой покупатель опциона может реализовать свое право купить или продать базовый актив.

Дата исполнения (дата истечения, дата экспирации). Зафиксированная в контракте дата, до наступления которой (см. американский опцион) или по наступлении которой (см. европейский опцион) покупатель опциона может реализовать свое право купить или продать базовый актив.

Американский опцион. Вид опционного контракта, предоставляющий покупателю опциона право купить или продать базовый актив в любой момент до даты исполнения.

Европейский опцион. Вид опционного контракта, предоставляющий покупателю опциона право купить или продать базовый актив, но не ранее наступления даты исполнения.

Премия. Стоимость опциона, уплачиваемая продавцу покупателем. На рынке опционов на акции премия обычно котируется из расчета на одну акцию, в реальности же стандартный контракт состоит, как правило, из опционов на 100 акций.

Внутренняя стоимость. Составляющая опционной премии, равная для опциона колл разности текущей цены базового актива и страйка, если величина этой разности положительная, и нулю в противном случае. Для опциона пут внутренняя стоимость равна разности страйка и текущей цены базового актива, если величина этой разности положительна, и нулю, если разность отрицательна.

Временная стоимость. Часть опционной премии, равная разности опционной премии и внутренней стоимости. Временная стоимость представляет собой премию за риск, уплачиваемую покупателями опционов продавцам.

Временной распад. Процесс снижения временной стоимости опционов по мере приближения даты исполнения. Чем ближе дата исполнения, тем быстрее протекает процесс распада.

Опционы в деньгах. Опционы, цена исполнения которых далека от текущей цены базового актива (для опционов пут цена исполнения находится выше, а для опционов колл ниже цены базового актива), внутренняя стоимость велика, а временная стоимость относительно мала.

Опционы вне денег. Опционы, цена исполнения которых далека от текущей цены базового актива (для опционов пут цена исполнения находится ниже, а для опционов колл выше цены базового актива), внутренняя стоимость равна нулю, а временная стоимость относительно невелика.

Опционы около денег. Опционы, цена исполнения которых близка к текущей цене базового актива. Внутренняя стоимость таких опционов невелика, а временная стоимость относительно высока.

Комбинация. Совместно анализируемое сочетание любого количества разных опционов, относящихся к одному базовому активу. Опционы, входящие в комбинацию, могут быть длинными (купленными) и/или короткими (проданными), могут иметь одинаковые или разные даты истечения и цены исполнения.

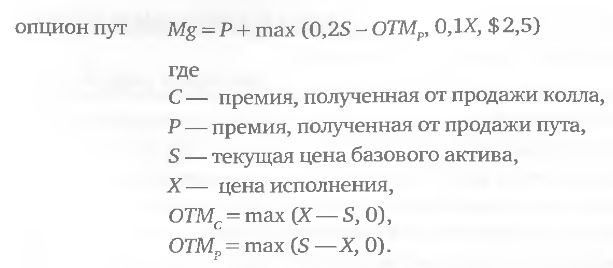

Маржевые требования. Капитал, требуемый для поддержания определенной опционной позиции. Устанавливается регулирующими органами и часто ужесточается биржей и/или брокером. Например, типичные требования к продавцам одиночных опционов на акции выглядят следующим образом:

Эти формулы являются лишь общим ориентиром, в реальности каждый брокер может применять различные вариации алгоритмов расчета маржевых требований. В зависимости от своих внутренних правил брокер также может по-разному рассчитывать маржевые требования сложных комбинаций. Например, для комбинации «короткий стрэнгл», состоящей из одного проданного опциона колл и одного проданного опциона пут, размер маржевых требований обычно принимается равным максимальным маржевым требованиям, возникающим по одному из проданных опционов. Кроме того, размер маржевых требований ежедневно пересчитывается в зависимости от изменений цены базового актива.

Историческая волатилъностъ. Статистический показатель, выражающий меру изменчивости базового актива на определенном временном интервале. Обычно рассчитывается как стандартное отклонение относительных приращений исторических цен базового актива, нормированное на квадратный корень из времени (существует множество вариантов расчета, но этот является самым простым и распространенным). Сама по себе историческая волатильность используется как основной показатель риска, ассоциированного с определенным финансовым инструментом. В ценообразовании опционов – это ключевой элемент, входящий во все без исключения модели.

Подразумеваемая волатилъностъ. Показатель волатильности, рассчитанный не на базе исторических цен базового актива (см. историческая волатильность), а выведенный из текущих рыночных цен опционов. Модели ценообразования опционов используют прогнозное значение волатильности для расчета теоретической (справедливой) стоимости опционов. В качестве него в формулу для вычисления цены опциона обычно подставляют значение исторической волатильности. Если в модельную формулу подставить рыночную цену опциона (считая ее справедливой) и решать обратную задачу, то можно вычислить волатильность, «подразумеваемую» данной стоимостью опциона. Подразумеваемая волатильность выражает ожидания рынка относительно будущей изменчивости цен базового актива. Кроме того, этот показатель является общепризнанным мерилом дороговизны опционов. Зачастую расхождения в величинах подразумеваемой и исторической волатильности создают благоприятные возможности для реализации опционных стратегий.

Греки (вега, гамма, дельта, ро, тета). Показатели, используемые для оценки риска опционов и их комбинаций и показывающие, насколько изменится стоимость опциона в случае изменения определенной переменной на один пункт. В качестве переменных могут выступать цена базового актива, волатильность, время и процентная ставка. Греки обычно вычисляются аналитически как частные производные стоимости опциона по заданной переменной. Для нахождения производной используется определенная модель ценообразования опционов (например, формула Блэка – Шоулза). Эти показатели можно интерпретировать как скорость изменения стоимости опциона в ответ на изменение заданной переменной.

Дельта. Частная производная первого порядка стоимости опциона по цене базового актива (величина, на которую изменяется стоимость опциона при изменении цены базового актива на 1). Дельта опциона колл всегда положительна, а опциона пут – отрицательна.

Гамма. Частная производная второго порядка стоимости опциона по цене базового актива (величина, на которую изменяется дельта при изменении цены базового актива на 1). Гамма показывает, является ли скорость изменения дельты возрастающей, убывающей или постоянной.

Вега. Частная производная первого порядка стоимости опциона по волатильности базового актива (величина, на которую изменяется стоимость опциона при изменении волатильности на 1 пункт). Этот показатель играет большую роль в динамических стратегиях торговли волатильностью.

Тета. Частная производная первого порядка стоимости опциона по времени (величина, на которую изменяется стоимость опциона при уменьшении времени, оставшегося до истечения, на одну единицу). Тета характеризует скорость временного распада.

Ро. Частная производная первого порядка стоимости опциона по безрисковой процентной ставке (величина, на которую изменяется стоимость опциона при изменении процентной ставки на 1 пункт). Ро выражает чувствительность стоимости опциона к изменениям процентной ставки.

Платежная функция (профиль прибыли). Зависимость стоимости отдельного опциона или комбинации от цены базового актива, рассчитанная на определенную дату в будущем. Платежная функция комбинации, состоящей из опционов с одинаковой датой исполнения, рассчитанная на дату исполнения, представляет собой ломаную линию. Если расчет производится на дату, предшествующую исполнению, или если в комбинацию входят опционы с разными датами исполнения, платежная функция будет иметь вид кривой линии.

|