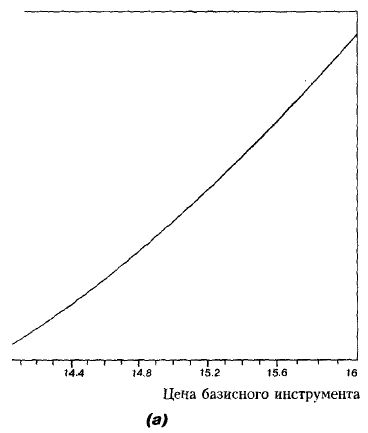

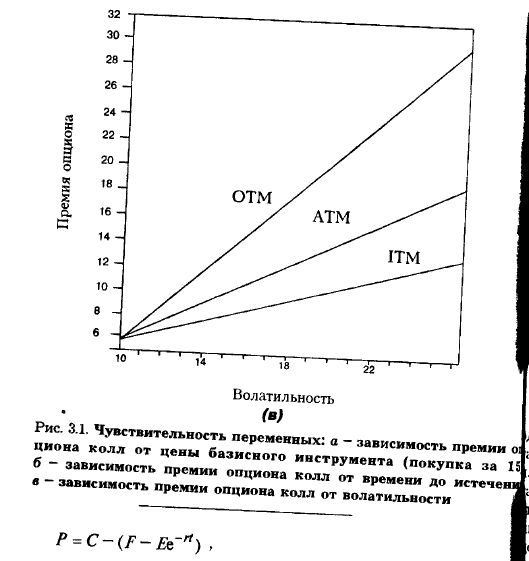

|

Формула паритета пут–колл выражает зависимость между ценами соответствующих опционов по одному и тому же товару:

где P и C – соответственно цены опционов пут и колл по данному товару; F – текущая цена товара; E – цена исполнения обоих опционов; e = 2,71828; r – непрерывно начисляемая ставка без риска; t – время, остающееся до истечения обоих опционов и выраженное в долях года.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Эта формула описывает, как цена опциона пут может быть вычислена из цены опциона колл при одних и тех же цене исполнения, сроке истечения и товаре. Формула паритета опционов пут и колл показывает, что позиция по опциону пут может быть создана посредством комбинации:

• покупки опциона колл;

• продажи ценных бумаг;

• перевода дисконтированной стоимости цены исполнения в безрисковые ценные бумаги.

Определение цены американских опционов

Модель Блэка–Шолеса представляет собой формулу определения цены опционов, которую можно использовать для оценки как европейских, так и американских опционов колл. Тем не менее, поскольку американские опционы пут могут исполняться до истечения их срока, паритет опционов пут–колл здесь не соблюдается.

Все известные способы оценки американских опционов пут включают компьютерные методы численного расчета. Последние были разработаны, среди прочих, М. Бреннаном (Brennan) и Э. Шварцем (Schwartx; 1977), Дж. Коксом и др. (1979). В компьютерной программе, основанной на биноминальном определении цены опционов, используется итерационная методика; программа запускается с набором возможных окончательных выплат в заданные периоды и работает в обратном направлении вплоть до нахождения текущей цены американских опционов пут. Возможность более раннего исполнения определяет более высокую (или равную) цену американских опционов пут по сравнению с европейскими.

|