|

Одним из наиболее важных моментов, связанных с облигациями, является зависимость между доходностью, или процентной ставкой, и ценой. Как правило, с ростом процентной ставки цена облигации снижается. Если же процентная ставка уменьшается, цена облигации растет. Облигация, имеющая доходность, равную купонной ставке, оценивается по номинальной стоимости.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если кто-нибудь купит за 90 долл. облигацию номинальной стоимостью 100 долл., то он ее приобретет со скидкой (дисконтом) и, следовательно, получит более высокую доходность. В этом случае доходность будет выше купонной ставки. С другой стороны, при покупке той же облигации за 110 долл. покупатель уплачивает премию и получит доходность ниже купонной ставки.

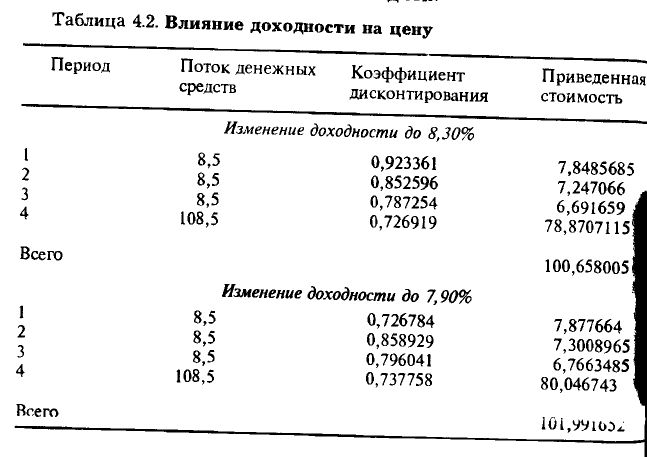

Это понижение можно проверить на примере 4-летней казначейской ноты с купоном 8,50%, текущей доходностью 8,17% и ценой 101,09. Данные табл. 4.2 показывают, что произойдет с ценой, сели доходность изменится до 8,30 и 7,90. Понятие изменчивости цен (волатильности) обеспечивает связь колебаний доходности рынка с изменениями цены облигации.

Другими словами, волатильность цены облигации показывает, насколько изменится цена облигации при данном изменении доходности. Если применить к волатильности анализ горизонта [М. Лейбович (Leibowetz), 1983], то ожидаемая прибыль от облигации может стать более очевидной.

|

.")

.")