|

Компания А представляет собой британскую фирму, экспортирующую свою продукцию в Соединенные Штаты. Продукция компании А обычно продается за доллары США, так что для нее существует опасность падения курса доллара за период между датой продажи товара и датой получения платежа. Сегодня 1 марта, и компания А 1 июня ожидает поступления платежа в размере 5 млн. долл. от компании Б в Соединенных Штатах. 5 млн. долл. должны быть проданы за фунты стерлингов. Текущий курс спот доллара США составляет 1,9205, 3-месячный форвардный курс – 1,9010, а июньская фьючерсная цена – 1,8848.

1 марта компания А имеет эффективную длинную позицию спот по Долларам и короткую – по фунтам стерлингов, при курсе спот 1,9205.

5 млн. долл. по курсу 1,9205 = 2603488,68 ф. ст. Для хеджирования позиции спот компания А может купить 42 фьючерсных контракта по курсу 1,8848 долл. Номинал контракта на фунты стерлингов составляет 62500 фунтов; это означает, что компания А должна купить 2625000 ф. ст. по курсу 1,8848, что будет стоить 4947600 долл.

1 июня компания А получает платеж в 5 млн. долл. от компании Б. Курс спот теперь составляет 1,9955 долл. Компания А продает 5 млн. долл. и покупает фунты стерлингов по курсу 1,9955, что приносит 2505637,69 ф. ст. Теперь позиция спот является нейтральной.

В тот же день компания А продает 42 фьючерсных контракта по курсу 1,9598 долл. для компенсации позиции хеджа. Она продает 2625000 ф. ст. и покупает 5144475 долл. Так же, как и позиция спот фьючерсная позиция является нейтральной, и компания А получает по ней прибыль в 196875 долл. (5144475 – 4947600).

Если бы компания А не хеджировала позицию спот, то она потеряла бы 97850,99 ф. ст. (2603488,68 – 2505637,69), или 195261,65 долл. по курсу спот на 1 июня.

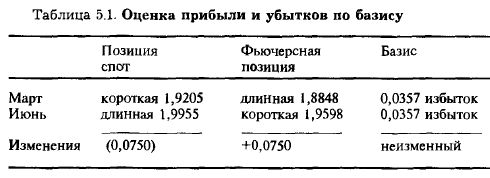

Рассмотрим, как можно оценить прибыль или убытки по базису. Из табл. 5.1 легко можно видеть, что по данному хеджу не было ни прибыли, ни убытков, поскольку базис остался неизменным.

|

.")