|

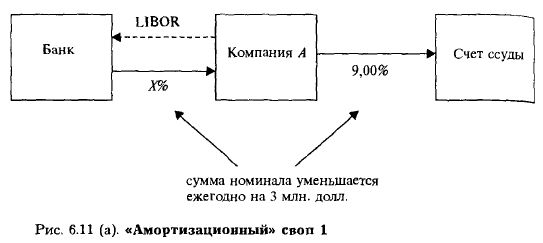

«Амортизационные» свопы являются очень популярными при заключении сделок, основанных на аренде, когда сумма номинала уменьшается ежегодно или еще чаще. Одним из вариантов «амортизационного» свопа является «волновой своп», когда в течение срока сделки сумма номинала то увеличивается, то уменьшается.

Предположим, что компания А заняла 9 млн. долл., чтобы купить здание. Она договорилась с банком о возврате денег в течение 3 лет в размере суммы долга плюс процент по фиксированной ставке 9%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Компания А предполагает, что на протяжении этого периода процентные ставки будут падать, и поэтому предпочитает выплачивать долг по плавающей, а не по фиксированной ставке. Она может заключить с банком своп, в котором номинальная сумма уменьшается с каждым днем погашения (рис. 6.11).

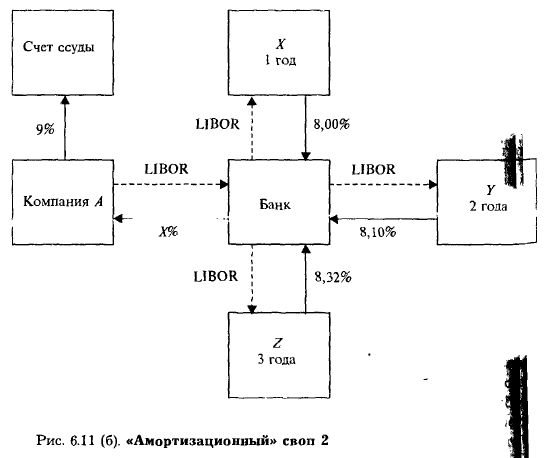

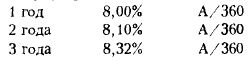

Цена свопа для компании А будет определяться тем, как банк хеджирует «амортизационный» своп. В данном примере банк может осуществить это путем получения денег посредством трех свопов на 3 млн. долл. каждый со сроками соответственно 1, 2 и 3 года. Ставки в этом случае будут равны:

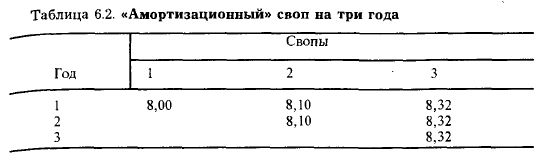

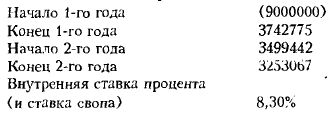

Процентная ставка свопа будет равна внутренней ставке процента потоков денежных средств, образованных из трех свопов. Ежегодно будет наступать срок прекращения одного из свопов (табл. 6.2).

Следовательно, потоки денежных средств составят:

|

.")