|

Свопы на основе обязательств аналогичны свопам на основе активов с тем только отличием, что рассматривать их следует под углом зрения эмитента. Они обеспечивают эмитенту необходимую гибкость для снижения затрат на финансирование с одновременным извлечением выгоды от изменяющейся ситуации на рынке. Так же, как и инвестор в случае свопов на основе активов, заемщик может видоизменить выплаты процента путем перевода плавающей ставки в фиксированную, и наоборот. Эмитент может зафиксировать затраты на ожидаемые будущие потребности в заимствованиях; кроме того, он может извлечь выгоду из возможностей арбитража.

Форвардные свопы

Форвардные свопы – это свопы, которые заключаются сегодня, но реализация которых начинается в определенное время в будущем. Они могут быть полезными при хеджировании будущих платежей или потоков поступлений, которые известны заранее.

Новинкой в этой области являются форвардные свопы с уплатой наличными. Форвардный своп заключается в момент А, чтобы начаться в момент Б. Однако вместо действительного начала свопа между контрагентами происходит расчет наличными, основанный на чистой приведенной стоимости сделки в момент Б.

Этот процесс очень похож на закрытие текущей сделки своп, переуступку такой сделки и наличный расчет по опциону на своп. Форвардные свопы обеспечивают управляющему портфелем или финансами корпорации определенную степень гибкости при управлении обязательствами. Имеются четыре главных причины, по которым управляющий портфелем использует форвардный своп:

1. Продление срока погашения имеющегося долгового обязательства с фиксированной ставкой процента.

2. Фиксирование ставки финансирования или рефинансирования по ожидаемому или подлежащему погашению долгу.

3. Укорачивание срока погашения долгосрочного долга с фиксированной ставкой.

4. Нейтрализация чувствительности портфеля долговых обязательств.

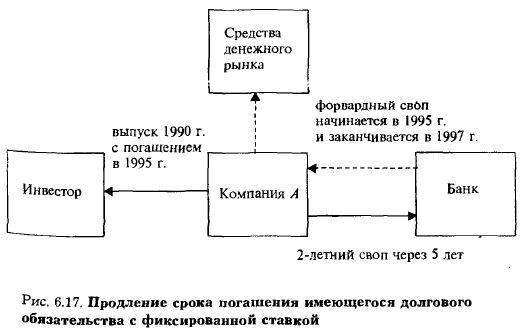

Продление срока погашения имеющегося долгового обязательства с фиксированной ставкой. Предположим в данном примере, что какая-то корпорация выпустила долговые обязательства сроком на 5 лет, но через 2 года выяснилось, что может возникнуть необходимость продлить срок их погашения до 7 лет. Управляющий финансами может заключить форвардный своп, при котором корпорация производит выплаты процентов по фиксированной ставке в течение двух лет через 5 лет в будущем (рис. 6.17). Это не является продлением долга в буквальном смысле, но представляет собой продление в плане фиксирования ставки.

Фиксирование ставки финансирования или рефинансирования по ожидаемому долгу или с правом досрочного погашения. В данном случае корпорация может заключить форвардный своп для фиксирования выгодной процентной ставки на будущее, зная о разрабатываемом проекте. Например, корпорация собирается принять участие в строительном проекте, который начнется через 2 года и завершится через 5 лет, и банк предоставляет корпорации кредит для получения средств в соответствии с графиком. Управляющий финансами корпорации может заключить форвардный своп, при котором корпорация получает ссуду и параллельно производит выплаты процентов по фиксированной ставке, начинающиеся через 2 года и продолжающиеся в течение 3 лет (рис. 6.18).

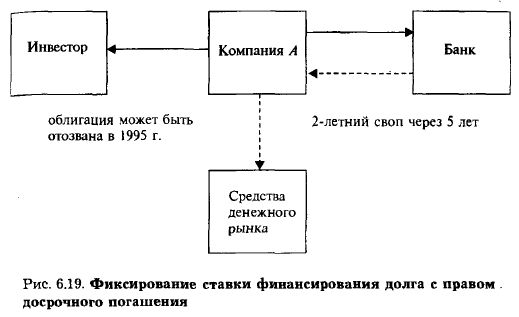

Аналогично, предположим, что корпорация выпустила облигации с правом досрочного погашения и что с момента выпуска процентные ставки упали. Управляющий финансами может воспользоваться возможностью рефинансирования через рынок свопов, использовав форвардный своп. Датой начала свопа должна быть дата выкупа облигаций, а срок действия свопа должен быть равен сроку их погашения (рис. 6.19).

Укорачивание срока погашения долгосрочного долга с фиксированной ставкой

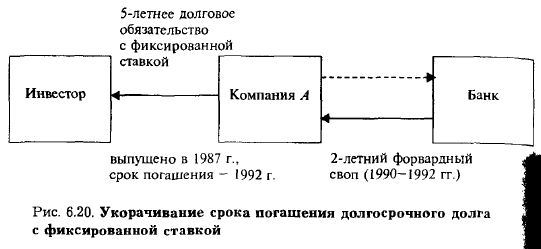

При низких процентных ставках корпорации предпочитают удлинить сроки погашения своих долгов с фиксированной ставкой. Однако, если процентные ставки высоки, корпорации предпочитают сократить сроки. Например, корпорация выпустила 5-летнее обязательство с фиксированной ставкой, однако 2 года спустя процентные ставки начали расти. В этот момент управляющий финансами предполагает, что ставки будут расти и в течение следующего года, а затем начнут падать. В этом случае управляющий должен заключить своп, который эффективно уравновесит обязательство с фиксированной ставкой в период падения процентных ставок. Следовательно, управляющий может заключить форвардный своп, начинающийся через 1 год, благодаря которому он получает фиксированную ставку в течение двух лет до срока погашения обязательства, а выплачивает – плавающую (рис. 6.20).

Нейтрализация чувствительности портфеля долговых обязательств

В вышеприведенных примерах мы обсуждали, в каких случаях у управляющего финансами может возникнуть желание удлинить или сократить срок погашения обязательства либо зафиксировать ставку финансирования или рефинансирования. То же самое может быть сделано в отношении портфеля долговых обязательств. Другим средством ограничения риска портфеля свопов являются форвардные свопы. Они могут быть использованы, например, для сокращения или пролонгации протяженности портфеля.

Определение структуры и цены форвардного свопа

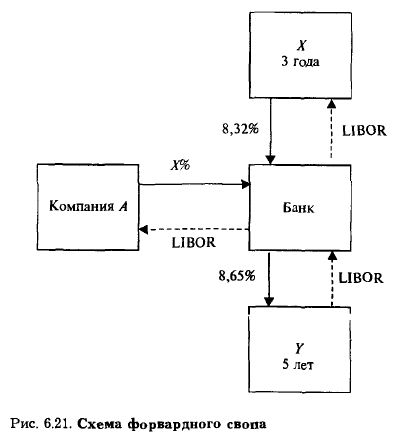

Предположим, что управляющий финансами желает осуществлять выплаты по фиксированной ставке в соответствии с 2-летним свопом через 3 года, или, другими словами, заменить 5-летний своп 3-летним. Банк или посредник будет хеджировать сделку, осуществляя выплаты процентов в течение 5 лет и получая выплаты по ссуде в течение 3 лет, а цена форвардного свопа будет отражать стоимость этого хеджа или сумму, необходимую для компенсации отрицательного потока денежных средств в первые годы (рис. 6.21).

Если кривая доходности нормальная, т. е. форвардные ставки выше ближайших по срокам, то банк будет осуществлять начисление с премией к обычной ставке 5-летнего свопа, потому что он будет получать более низкую ставку в течение 3 лет и выплачивать – более высокую в течение 5 лет.

Если кривая доходности «перевернута», то банк будет осуществлять начисление со скидкой к обычной 5-летней ставке, что отражает получение по более высокой ставке в течение 3 лет и выплату процентов по более низкой ставке в течение 5 лет. Премия или скидка представляют собой дисконтированную стоимость разницы между двумя ставками (в годовом исчислении), спроецированными в будущее, плюс долю прибыли.

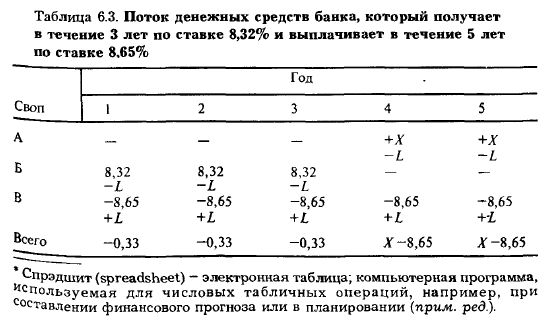

Предположим, что компания А желает заключить форвардный своп, где она будет осуществлять выплаты на условиях 2-летнего свопа через 3 года. Ставка свопа будет отражать затраты банка на хеджирование сделки, что будет заключаться в получении по 3-летнему свопу и выплате по 5-летнему. В нашем примере допустим, что банк будет получать в течение 3 лет по ставке 8,32% и выплачивать проценты в течение 5 лет по ставке 8,65%. Потоки денежных средств банка показаны в табл. 6.3.

По существу, в 4-й и 5-й годы банк должен возместить убытки, полученные за первые 3 года и составляющие 33 базисных пункта в год. С помощью спрэдшита или финансового калькулятора можно определить эту ставку в два этапа:

1. Необходимо вычислить будущее значение разницы в 33 базисных пункта по трем периодам со ставкой 8,32%.

2. Вычислить годовую выплату по двум периодам с учетом приведенной стоимости, равной будущему значению (8,65%).

Эта выплата добавляется к текущей ставке 5-летнего свопа, так что в данном случае 61 базисный пункт будет добавлен к 8,65%, что даст ставку форвардного свопа 9,26%.

Преимущества и недостатки использования форвардных свопов

Форвардные свопы могут быть весьма полезны, поскольку им присуща гибкость. Они часто бывают эффективными, являются забалансовыми инструментами и позволяют корпорации избежать выхода на рынки капиталов, если это не является выгодным. Как и в других свопах, риск никогда нельзя исключить полностью. Следовательно, для лица, использующего форвардный своп, сохраняются риск ликвидности и кредитный риск.

|

.")