|

Эти свопы дают плательщику право прекратить сделку в конкретный момент времени. Их можно использовать для перевода обязательств с досрочным погашением в обязательства, которые не могут быть погашены досрочно, или в обязательства с плавающей ставкой.

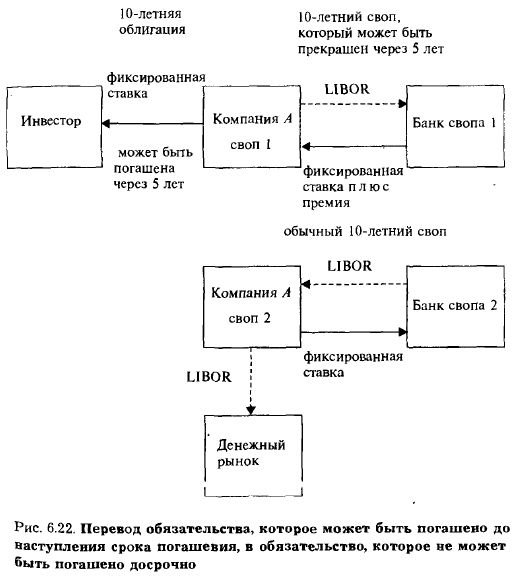

Перевод обязательства с правом досрочного погашения в обязательство, которое не может быть погашено досрочно

Например, компания А может выпустить 10-летние облигации, которые могут быть погашены через 5 лет. Фактически, эмитент приобрел опцион колл, так что он будет производить выплаты по более высокой процентной ставке, чем в случае обычного 5-летнего выпуска. Эмитент может перевести это обязательство в обязательство, которое не может быть погашено до наступления срока, заключив два свопа.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Первый из них будет представлять собой 10-летний своп, который может быть прекращен через 5 лет; при этом эмитент получает по фиксированной ставке и выплачивает проценты – по плавающей. Контрагент по свопу будет выплачивать, кроме обычной ставки свопа, премию, поскольку было также куплено право прекращения свопа. Фактически эмитент продал опцион колл. Затем эмитент заключает второй, обычный своп на 10 лет, выплачивая на этот раз фиксированную ставку и получая – плавающую (рис. 6.22).

В результате, в течение первых 5 лет компания А будет, как обычно, производить выплаты по фиксированной ставке процента; тем не менее, затраты на финансирование уменьшатся благодаря премии, получаемой по свопу с правом досрочного завершения. Если процентные ставки будут увеличиваться, то ничего не изменится. В этом случае у эмитента не будет желания выкупить облигации, поскольку он должен будет осуществлять рефинансирование средств по более высокой ставке. Однако в случае уменьшения процентных ставок эмитент выкупит облигации, поскольку он может рефинансировать средства по более низкой ставке. В свою очередь, контрагент по свопу с правом досрочного завершения прекратит его действие; второй же своп останется в силе. Эмитент может привлечь средства на денежном рынке по плавающей ставке, которая автоматически будет переведена в фиксированную посредством обычного свопа.

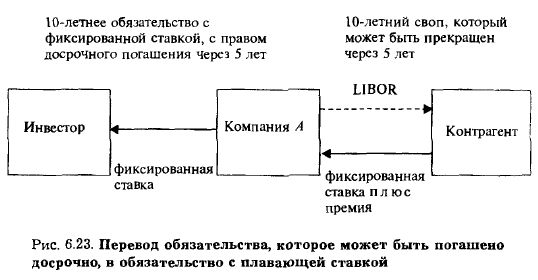

Перевод обязательства, которое может быть погашено досрочно, в обязательство с плавающей ставкой

В данном примере компания А выпустила 10-летнее обязательство с фиксированной ставкой, которое может быть погашено через 5 лет.

На этот раз компания А заключает 10-летний своп, который может быть прекращен через 5 лет; при этом она получает фиксированную ставку и выплачивает – плавающую. Как и в предыдущем примере контрагент по свопу должен будет выплатить премию за привилегию досрочного прекращения свопа. Для компании А эта премия уменьшает процент по займу до ставки ниже LIBOR. Тем самым эмитент перевел обязательство с фиксированной ставкой в обязательство с плавающей ставкой (рис. 6.23).

Если процентные ставки увеличиваются, то обязательство и своп остаются в силе. Если же процентные ставки падают, то компания А выкупит обязательство, а ее контрагент прекратит действие свопа. Компания А может привлечь средства на денежном рынке по плавающей ставке.

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")