|

Так же, как и при любом другом типе ценной бумаги, первоначальной, или открывающей, транзакцией может быть не покупка, а продажа. Когда вы делаете это с акцией, то, прежде чем вы сможете продать некоторое число этой акции коротко (в шорт), вам необходимо сначала взять их взаймы. Однако при торговле опционами и фьючерсами в этом нет необходимости. Контракт просто создается в ходе самой опционной транзакции. Покупатель опциона является длинным по контракту, а продавец опциона – коротким. Обычно для описания продажи опциона в качестве открывающей транзакции говорят, что опцион был надписан. Этот термин пришел из давних времен, когда физически существующий контракт надписывался (подписывался) продавцом и передавался покупателю. В сегодняшнем мире безбумажной (бездокументарной) торговли физического контракта нет, но данный термин остается.

Надписание покрытого опциона колл

Когда вы надписываете покрытый колл (covered call), вы владеете базовым инструментом и продаете против него опцион колл.

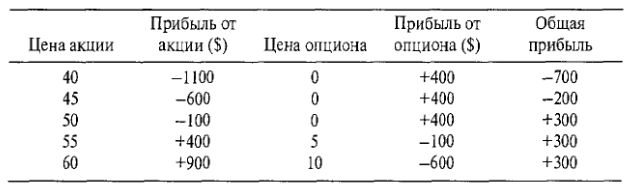

Пример. Предположим, XYZ торгуется по 51 и Июль-50-колл продается по 4. Если вы купили 100 единиц XYZ и продали один Июль-50-колл, то будете иметь покрытое надписание (продажу) со следующим потенциалом прибыли на момент июльского истечения:

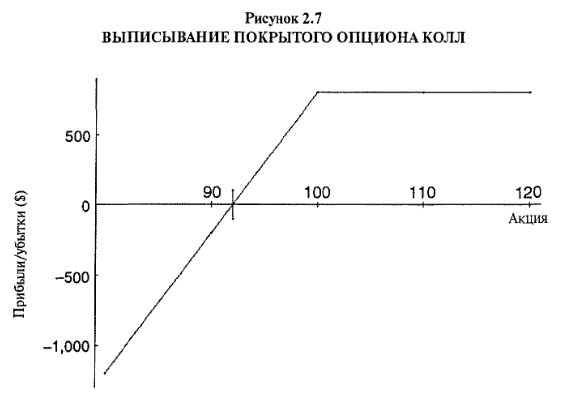

На рисунке 2.7 показаны те же результаты, что и в данной таблице. Выписывание покрытого опциона считается консервативной стратегией. При ней потенциал прибыли в верхней стороне рынка ограничен и существует достаточно большой риск в его нижней части. Потенциал прибыли ограничен, потому что трейдер надписал колл. Следовательно, он дал обязательство продать свою акцию по цене исполнения, если его назначат к исполнению по данному опциону колл. Риск покрытого надписания обеспечивает снижение риска при владении обыкновенной акцией, хотя этот риск все-таки может оказаться значительным, если акция упадет на большую величину. Именно это снижение риска сделало покрытое надписание «консервативной» опционной стратегией в глазах институциональных финансовых менеджеров и судебных инстанций.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Выписывающие покрытые опционы колл обычно заинтересованы в двух показателях: будущей доходности, если на момент истечения базовая акция будет отозвана (называемой доходностью в случае исполнения опциона), и доходности, которая будет получена, если на момент истечения цена базовой акции останется неизменной (называемой доходностью в случае неизменности рынка). Конечно, мнения относительно приемлемой доходности, вероятно, будут отличаться в зависимости от того, была ли акция куплена именно с целью выписывания опционов колл против нее, или же существующий владелец акции надписывал их против своей длинной акции. Первое, вероятно, случай создания всей позиции в качестве самостоятельной стратегии, в то время как последнее можно рассматривать как возможность получения небольшого дополнительного дохода при отсутствии реального желания продавать акцию.

Продажа опционов привлекательна по своей сути, поскольку опцион убывающий (wasting) актив, и надписант извлекает выгоду из временного снижения стоимости ценных бумаг в портфеле инвестора (time decay). Это особенно справедливо для потерпевших значительные убытки падения стоимости ценных бумаг при владении опционами. Как мы указывали ранее, покупатели опционов, потерявшие слишком много по этой причине, по всей видимости, покупали опционы, находящиеся слишком далеко "вне денег". К сожалению, надписание опционов далеко "вне денег", несмотря на их высокую вероятность истечь бесполезными, по существу, не очень консервативный подход к выписыванию покрытых опционов колл. Минимальная величина премии при таком методе, с точки зрения защиты в нижней стороне рынка, дает не так уж много. Как и любая стратегия, покрытое надписание может осуществляться и консервативным, и агрессивным способами. Так, выписывание опционов колл далеко "вне денег" – агрессивный подход.

Достаточно консервативное покрытое надписание можно создать путем продажи колл "в деньгах" против длинной акции. В таком случае нижнесторонняя защита существует на всем пути вниз, вплоть до цены исполнения выписанного опциона. Она (цена) может находиться значительно ниже текущей цены акции. Конечно, при развитии цены базового актива в верхнем направлении доходность от такой стратегии не будет высокой, но иногда, когда вы решаете, что порядочная премия, полученная вами от продажи опциона колл, может быть использована для снижения затрат на покупку акции, доходность такой стратегии может оказаться удивительно высокой.

В общем, покрытое надписание обычно применяется в качестве умеренно бычьей стратегии. Прибыль может быть получена, если акция к моменту истечения вырастет или останется относительно неизменной. Правда, иногда забывают, что данная стратегия не очень хорошая на медвежьих рынках, потому что обычно защита, обеспечиваемая ограниченной величиной премии, полученной при выписывании опциона колл, не поспевает за быстрым падением акций. Защитники данной стратегии скажут, что даже при медвежьем сценарии все, что от вас требуется, – это придерживаться тактики выписывания опционов колл по более низким страйкам, и что в конечном счете вы получите премию, достаточную для возмещения убытков. Однако если после быстрого падения акции вами выписывается колл с более низким страйком, а после этого акция быстро вырастает до прежнего уровня, вы определенно фиксируете свои убытки (замыкаетесь в убытках), независимо оттого, насколько большая премия была получена.

В заключение можно сказать, что покрытое надписание – это стратегия, которую лучше всего применять на рынках со стабильными или растущими с умеренной скоростью ценами акций. Если базовая акция вдруг становится волатильной, данная стратегия не является привлекательной, поскольку вы не можете участвовать в крупных движениях в верхнем направлении, но пострадаете в результате любого крупного движения в нижнюю сторону.

Выписывание непокрытого опциона

Когда опцион надписан без какой-либо уравновешивающей позиции по базовой акции и без хеджирования подобным ему по стилю опционом, данный опцион считается надписанным без покрытия (голым). В целом, надписание опциона без покрытия считается рискованным, поскольку можно получить лишь ограниченную сумму денег, хотя потери могут оказаться очень большими, особенно если базовая акция или фьючерсный контракт изменится так сильно, что придется выкупать опцион обратно по огромной цене. Как правило, большинство брокерских фирм, прежде чем они позволят клиенту участвовать в продаже непокрытых опционов в качестве самостоятельной стратегии, требует от клиента внесения более значительной маржи и повышает требования к капиталу (equity requirements). Тем не менее, в нескольких последующих разделах мы увидим, что выписывание непокрытых опционов может и не быть столь рискованным, если осуществляется разумно.

«Капиталовложение», требуемое для выписывания непокрытого опциона, отличается от инвестиций, требуемых для покупки акции или опциона. Вы должны иметь обеспечение в размере, который, с точки зрения вашего брокера, достаточный для покрытия вашего риска. В настоящее время, если вами выписываются непокрытые опционы на акции, вы должны иметь обеспечение, равное 20% от цены данной акции, плюс премия данного опциона, минус любая величина, на которую опцион находится "вне денег".

Существует минимальное требование к обеспечению, которое вы должны выполнить (обычно около $250), независимое от того, насколько далеко "вне денег" находится опцион в момент надписания. Премия опциона при его продаже кредитуется на ваш счет, поэтому можно использовать ее в целях удовлетворения вашего изначального требования к обеспечению.

Что такое обеспечение? Это любой вид капитала на вашем счете, не являющийся уже заложенным. Это наличные или любые допускаемые в качестве маржи ценные бумаги: акции, облигации, государственные или муниципальные долговые ценные бумаги. Отметьте, что вам не начисляется каких-либо процентов за требование к обеспечению непокрытого опциона, как было бы в случае покупки вами акций через маржинальный счет, поскольку вы не заимствуете денег у своего брокера. Фактически если вы используете в качестве обеспечения государственные ценные бумаги, то можете получать процент на кредитовый баланс, образующийся от продажи непокрытых опционов. Таким образом, в предыдущем примере премия за непокрытый колл, равная $400, может быть инвестирована в фонды денежного рынка (in a money market fund), и вы могли бы получать на эту сумму проценты до тех пор, пока стоимость капитала ваших казначейских облигаций составляет $1400.

Требование к обеспечению изменяется при движении базовой акции вверх или вниз, что отражает оцениваемый вашим брокером риск данной позиции. Например, если XYZ растет до 120, то Июль-120-колл может продаваться по 13. Ваше требование к обеспечению составит $2400 (20% от $12000) плюс $1300 за премию опциона, что в сумме дает $3700 – значительно больше, чем оно было в момент выписки данного опциона в первый раз.

Для опционов на индексы вычисления схожи, за исключением того, что требуется не 20%, как для опционов на акции, а 15% от стоимости индекса, поскольку индексы менее волатильны, чем отдельные акции.

Для опционов на фьючерсы, если вы используете систему SPAN-Margin, вычисление маржевых требований основано на волатильности базового фьючерсного контракта. Это сложный способ подхода к данному вопросу. Можно надеяться, что когда-нибудь данный способ применят и для опционов на акции. Так, система SPAN-Margin может требовать большего обеспечения для опционов на свиные желудки, чем для опционов на мазут (heating oil), даже когда оба фьючерса могут торговаться по одинаковой цене (большую часть времени свиные желудки волатильнее, чем мазут). Если вы не используете систему SPAN-Margin, то требование к обеспечению при надписании непокрытого фьючерсного опциона обычно равно марже фьючерса плюс премия опциона минус половина величины, на которую опцион находится "вне денег" (если он "вне денег").

Как и для непокрытых опционов на акции, непокрытые опционы на индексы и фьючерсы имеют минимальное требование к величине маржевого депозита. Обычно оно близко к $200 или $300 на один опцион. Поэтому для выписывания опциона без покрытия даже чрезвычайно далеко "вне денег" некоторое обеспечение все-таки потребуется.

Выписывание непокрытого опциона пут

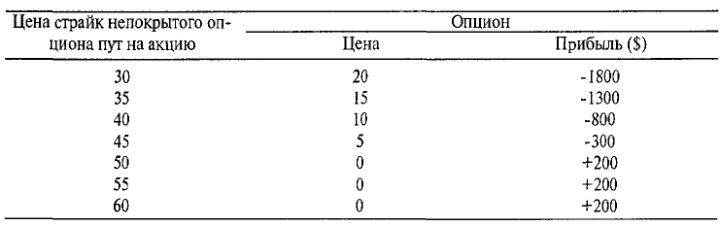

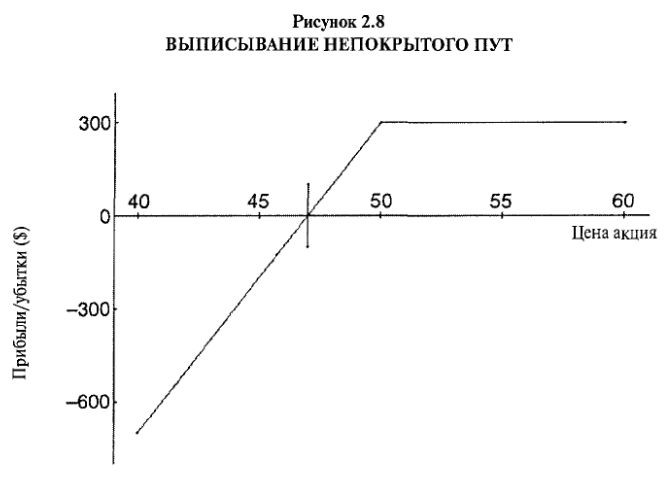

Продажа опциона пут без какой-либо сопутствующей позиции по базовой акции – это выписывание непокрытого опциона пут (naked put writing). Эта стратегия популярна среди инвесторов, обладающих некоторым опытом. Потенциал прибыли ограничен, если базовая ценная бумага вырастет в цене, а проданный пут истечет бесполезным. В результате вы получите прибыль, равную величине изначально полученной премии. Следующий пример и Рисунок 2.8 поясняют данную стратегию.

Пример. Предположим, XYZ продается по 51, а Июль-50-пут продается по 2. Если вы продадите Июль-50-пут без покрытия, ваш потенциал прибыли на момент истечения будет следующим:

Рисунок 2.8 показывает форму прибылей и убытков, связанных с выписыванием непокрытого пут.

Прибыль ограничена величиной полученной премии. С другой стороны, если базовая ценная бумага падает в цене, может возникнуть большой риск. В этом случае либо придется выкупать пут обратно по гораздо более высокой цене, либо на момент истечения вы можете получить уведомление об исполнении опциона по данной акции. То есть продажа пут обязывает вас купить акцию, если в один из последующих дней вы назначены к исполнению. Покупка этой акции может потребовать значительных денег.

Одна из самых тяжелых катастроф за всю историю для надписывающих опционы пут произошла во время краха 1987 года. В течение нескольких лет, особенно месяцев, предшествовавших краху, многие инвесторы надписывали непокрытые путы на «рынок акций». В данном случае рынок акций обычно был представлен индексом ОЕХ, хотя использовались и некоторые другие индексы, основанные на широком наборе акций. Один из самых привлекательных моментов состоял в том, что в то время не было необходимости иметь обеспечение, составлявшее всего 5% (!) от стоимости индекса.

По мере того, как на протяжении 1986 и 1987 годов рынок акций неустанно брал все новые и новые высоты, все больше и больше инвесторов становились обезоруженными идеей внесения в обеспечение примерно $3000, чтобы ежемесячно получать прибыль $100 или $200. Конечно же, когда наступил крах, ОЕХ упал почти на 100 пунктов за 2 дня. Таким образом, опционы пут, проданные за $100, внезапно стали стоить от $8000 до $10000. Более того, волатильность выросла столь катастрофически, что опционы пут оказались даже более дорогими, чем они обычно могут быть.

Нет необходимости говорить, что многие инвесторы разорились. Такая же судьба постигла и некоторые брокерские фирмы. Судебные иски потекли во всех направлениях. Впоследствии маржевые требования повысили, брокеры стали требовать от своих клиентов, желающих надписывать непокрытые опционы, больших знаний и опыта, были установлены лимиты (дневных) изменений фондового рынка.

Истории, подобные этой, заставляют многих трейдеров с опасением относиться к выписыванию непокрытых опционов. Но прежде чем перевернуть страницу для рассмотрения следующей стратегии, взгляните на предыдущий график прибыли надписанта непокрытого опциона пут (Рисунок 2.8) и сравните его с графиком прибыли от выписывания покрытого колл в последнем разделе (Рисунок 2.7). Они одинаковы! То есть потенциал прибылей и убытков выписывания покрытого колл (считается консервативной стратегией) в точности такой же, как и потенциал прибылей и убытков надписания непокрытого пут (которое кажется, благодаря предыдущему примеру, очень рискованной стратегией).

В чем же здесь дело? Есть ли здесь какой-то подвох? Подвоха здесь нет. Фактически эти две стратегии на самом деле имеют одинаковый потенциал прибылей и убытков. Требуемые для них капиталовложения немного отличаются, но долларовые прибыли и убытки одни и те же. Вы можете спросить, а как же насчет ужасного сценария из предыдущего примера? Хорошо, вы можете помнить, что владение акциями в течение краха было тоже очень рискованным. Фактически в любой момент, когда вы владеете акцией, у вас большой риск при развитии цены в нижнем направлении – получаете ли вы в качестве хеджа некоторую премию от опциона колл или нет – точно так же, как вы имеете риск в нижней стороне рынка от продажи непокрытых пут. В действительности, надписание покрытых колл, вероятно, не является консервативным, как вас могут убеждать, и продажа непокрытых пут тоже не столь опасна.

Общепринятая мудрость гласит: выписывание покрытого колл – самая безопасная форма опционной торговли, поскольку эта стратегия имеет меньший риск, чем простое владение акцией. Я всегда имею некоторые сомнения насчет данного аргумента, поскольку акция может падать на большую величину, и, даже если вы продали опционы колл против нее несколько раз за время ее падения, вы все-таки можете понести на медвежьих рынках достаточно крупные убытки. Более того, независимо от типа рынка, на котором вы находитесь, продажа опциона колл против вашей акции лишает вас потенциала крупных выигрышей при развитии рынка в верхнем направлении, поскольку вы обязаны продать вашу акцию по цене исполнения проданного опциона.

Реалистичнее сказать, что надписание покрытого колл может быть консервативной стратегией. Как и при всех опционных стратегиях, является ли данная стратегия консервативной или нет, зависит от того, как она применяется. Если вы продаете «дорогие» опционы колл против перепроданной акции (или дешевой по отношению к некоторому другому показателю), я готов согласиться, что это, вероятно, консервативный метод выписывания покрытых опционов колл. Однако если вы продаете опционы колл "вне денег" против волатильной и переоцененной акции, это не очень консервативный метод, потому что вы принимаете слишком большой риск в нижней стороне рынка.

Вспомните, когда графики прибылей двух стратегий имеют одинаковую форму, как в случае выписывания покрытого колл и продажа непокрытого пут, эти стратегии считаются эквивалентными.

Обычно я предпочитаю стратегию продажи непокрытых опционов пут по двум причинам: во-первых, вы имеете дело со спрэдом покупателя-продавца лишь одной ценной бумаги, а не двух; во-вторых, маржевое требование значительно меньше. Владелец акции получает дивиденды (если они выплачиваются), но продавец непокрытого опциона пут может использовать в качестве своего обеспечения казначейские векселя и получать проценты за счет этого. Более того, в цене опциона пут учтен фактор дивиденда (то есть при прочих равных условиях опционы пут на акции, выплачивающие высокие дивиденды, более дорогие).

Философия выписывания опциона пут. Стратегия надписания непокрытого опциона пут часто рассматривается следующим образом: если вы продаете пут "вне денег" на нравящуюся вам акцию и у вас нет возражений против владения ею, вы в беспроигрышной ситуации. Если цена идет вверх, вы получаете прибыль на величину премии, полученной от продажи опциона пут. С другой стороны, если акция уходит вниз, ниже цены исполнения проданного вами пут, вы покупаете акцию по более низкой цене. С теоретической точки зрения, совсем неплохо, поскольку вы не возражали против владения этой акцией. В этот момент можно просто держать акцию, возможно, даже надписать против нее несколько опционов колл. Эта философия достаточно широко распространена среди продавцов непокрытых пут. То есть они выбирают продаваемые ими опционы пут, рассматривая качества базовой акции. Их вообще не волнует, являются ли данные опционы пут «дешевыми» или «дорогими», рассматривая этот аспект согласно статистических мерок. При таком подходе, если вы, в конечном счете, будете назначены к исполнению по опциону пут, таким образом, вы покупаете акцию, в которой есть уверенность, подкрепляемая и с фундаментальных позиций.

К сожалению, теория и практика данного подхода иногда подвержены случайностям. Красиво и хорошо говорить, что вы не возражаете против владения акцией, если она упала до цены исполнения проданного вами опциона пут. Однако что, если она упала к этому уровню и продолжает дальше падать? Тогда уже не до смеха.

Появившиеся LEAPS-опционы (опционы со сроками истечения до двух лет) в основном обращались лишь на некоторые из крупнейших и лучших акций. Одна из причин этого в том, что вместо включения в листинги опционов на волатильные высокопарящие акции с большими премиями опционов было привлечение надписантов путов, придерживающихся только что описанной философии. Одной из таких акций была IBM, в то время продаваемая между 105 и 100. В листинге присутствовали долгосрочные путы с ценой исполнения 90, и многие инвесторы продавали их без покрытия, считая, что, если у них появится шанс завладеть акцией IBM по 90, они бы не возражали. Хорошо, все они получили свой шанс, когда акция начала падать достаточно круто, пройдя все расстояние до 45. Она не вернулась назад немедленно. Когда путы стали очень глубоко "в деньгах", большинство из них было исполнено, хотя даже до истечения этих опционов пут оставалось около года. Многие из тех, кто выписали пут, в конечном счете, не оказались реально готовыми купить IBM и держать ее на протяжении подобного погружения. Некоторые просто не имели денег для выполнения платежа, необходимого для покупки акции. Поэтому они попытались переложиться из своих опционов пут в еще более долгосрочные, но и те тоже были назначены к исполнению. Мораль здесь в том, что даже лучшие из акций могут проходить через свой собственный медвежий рынок. Если такое происходит, то больно бьет по карману надписантов покрытых колл и продавцов непокрытых пут.

Защита ваших позиций. Независимо от того, осуществляете ли вы надписание покрытого колл или продажу непокрытого опциона пут, вы, как показывает предыдущий рассказ, рискуете в нижней части рынка. Более того, если при использовании данной стратегии у вас целый портфель ценных бумаг, вы особенно подвержены риску коррекции рынка (или, еще хуже, риску медвежьего рынка). Когда рынки становятся слишком раздутыми (overextended), следует задуматься о защите ваших покрытых опционов колл или непокрытых пут.

«Как?» – спросите вы. Существует несколько способов защиты при условии, что вы желаете продолжать использовать данную стратегию. Один из способов – сделать ваш портфель консервативнее, используя менее волатильные и, возможно, более «дешевые» базовые акции. Другой способ – покупка для обеспечения вашей защиты нескольких (других) опционов пут. Простейший вариант – покупка нескольких OEX-LEAPS-пут "вне денег", но они могут быть достаточно дорогими с точки зрения подразумеваемой волатильности.

Менее затратный подход – покупка опционов пут (далеко) "вне денег" на отдельные акции, которыми вы владеете или на которые вами выписаны непокрытые путы. Если вы надписант покрытого опциона колл, в результате у вас получится стратегия, которую профессионалы называют Коллар (воротник): длинная акция, короткий колл "вне денег", длинный пут "вне денег". Если вы продавец непокрытого опциона пут, ваша результирующая позиция будет бычьим пут-спрэдом. В любом случае вы ограничите ваш риск в нижней стороне за счет некоторой части вашей прибыли от выписывания опционов.

Таким образом, надписанту покрытого колл или продавцу непокрытого пут следует пытаться ограничить свои убытки. Если в данной стратегии с ограниченной прибылью понести крупные потери, их возврат займет долгое время.

Выписывание непокрытого опциона колл

Надписание непокрытых опционов колл (naked call writing) считается крайне рискованной стратегией. Многие брокерские фирмы требуют от своих клиентов продемонстрировать определенный опыт и/или образованность, прежде чем «грузиться на борт» данной стратегии. В действительности, данная стратегия ненамного рискованнее, чем выписывание непокрытых опционов пут, следовательно (ввиду эквивалентности последней стратегии), не рискованнее покрытых надписаний (опционов ком). Обе эти стратегии могут привести к крупным убыткам, если на рынке базовых инструментов произойдет неблагоприятное движение. Тот факт, что акция может вырасти более чем на 100 процентов, равно как и упасть на 100 процентов, делает наибольший возможный риск непокрытых опционов колл более высоким, чем риск непокрытых путов. Этот риск может быть очень большим в обоих случаях. Далее следует пример выписывания непокрытого опциона колл.

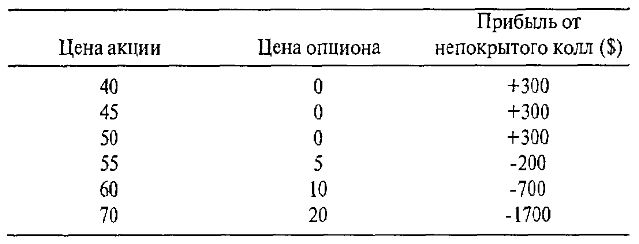

Пример. Допустим, XYZ продается по 51, а Июль-50-колл продается по 3. Если вы продаете Июль-50-колл без покрытия, потенциал вашей прибыли на момент истечения следующий:

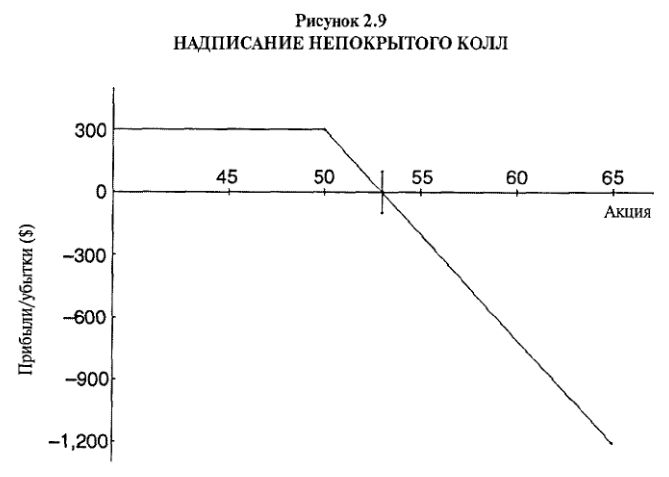

Рисунок 2.9 показывает профиль прибылей и убытков, связанных с надписанием непокрытого колл: ограниченный потенциал прибыли в нижнем направлении и высокий риск в случае сильного роста базовой акции. Большинство надписантов непокрытых колл заинтригованы неуклонным воздействием временного снижения стоимости ценных бумаг в портфеле инвестора и хотят быть на той стороне сделки, которая выигрывает от этого снижения. Обычно это основной побуждающий мотив для использования данной стратегии. Однако ее нельзя использовать для извлечения прибыли, если вы ожидаете снижение цены базового рынка. Длинные путы или синтетические путы, а также медвежьи спрэды более подходящие стратегии для такого медвежьего сценария.

Надписанты непокрытых опционов колл обычно продают опционы "вне денег". По мнению надписанта, они слишком дорогие, – он часто чувствует, что у акции нет достаточно времени, чтобы до истечения «вскарабкаться» до цены исполнения выписанного опциона колл, или же чувствует, что колл просто продается по слишком высокой цене. Оба эти подхода разумные, но даже разумные люди могут терять деньги.

Каждый опцион, бесполезный на момент истечения, имел некоторую стоимость некоторое время в течение своей жизни. Тем не менее, если опцион "вне денег" (возможно, на относительно большую величину), его стоимость начнет исчезать до тех пор, пока в один из дней данный опцион станет иметь наименьшую из возможных цен покупателя (бид): одну шестнадцатую пункта для опционов на акции и подобные им малые величины для опционов на фьючерсы. Эта цена покупателя иногда задерживается на некоторое время, поскольку трейдеры, короткие по опциону – либо непокрытые надписанты, либо покрытые надписанты, – часто пытаются покрыть свои позиции и приступить к следующей сделке. Эти надписанты опционов иногда из подобных соображений выставляют цену покупателя на опцион, который, по всем статистическим вычислениям, обречен быть бесполезным. Тем не менее, они заинтересованы в закрытии своих позиций.

В первой половине 1980-х годов маркет-мейкеры и фирмы-профессионалы были склонны «продавать тини'з». То есть они искали такие ситуации, где бид составлял одну шестнадцатую за опцион, который не имел статистической стоимости, и продавали такие опционы. Такая продажа обычно имела место достаточно близко к дате истечения – примерно не более чем за неделю. Поэтому была очень большая вероятность, что эти профессионалы получат по $6.25 с каждой продажи. Кроме того, требования к обеспечению были весьма низкими: не более $250 для публики и гораздо меньше для маркет-мейкеров. Таким образом, годовая ставка доходности данной стратегии была выше 100% (и гораздо выше для трейдеров на полу).

Единственная проблема – иногда происходил случайный скачок вверх или вниз, превращающий один из «бесполезных» опционов в нечто стоящее. Однако это случалось редко, и данная стратегия долгое время была высокоприбыльной. Как и при любой прибыльной стратегии, молва расходится, и все больше и больше людей начинают ее использовать. Также было и с «продажей тини'з» опционов колл на АтахСогр., металлической компании. Эта акция торговалась ниже 30 всего за несколько дней до истечения опционов. Более того, акция находилась в суровом нисходящем тренде, а цены исполнения торгуемых опциона находились на всем протяжении вверх до 50 и выше. Казалось, данные опционы колл по всем этим страйкам должны истечь бесполезными. Поскольку акция в то или иное время торговалась вблизи каждого из этих вышестоящих страйков, по каждому из них имелся приличный открытый интерес. Следовательно, когда каждый из них становился, в конце концов, «бид в одну шестнадцатую», то включалась продажа «тини'з». Потом случилось немыслимое: прямо перед истечением было сделано предложение о покупке компании по $80 за акцию. Мелкие фирмы сразу покинули инвестиционный бизнес, и даже крупные потеряли больше, чем все, что они заработали на этих сделках.

Возникшая в результате этого паника достаточно сильно добила «продажу тини'з» в качестве широко практикуемой стратегии. Тем не менее, данная практика в подобной форме продолжается и сегодня с теми же результатами при несчастных случаях. Теперь надписанты опционов стали более склонны покрывать свои короткие опционы по дробным ценам, таким как 1/4 или около того, поскольку слишком многочисленными бывали случаи, когда продавались опционы за 2 или 3 доллара, чтобы увидеть, как он падает до дробной цены, а после этого вновь возвращается к жизни, когда акция меняет направление. Такова реальность посткрахового рынка, волатильность которого до сих пор в памяти каждого надписанта опционов. Когда такие надписанты покрывают свои позиции, всегда находятся желающие применить стратегию, подобную «продаже тини'з», только теперь они могут уже получить за такую продажу четверть пункта. Данная стратегия, даже применяемая всего за неделю до истечения, достаточно часто приводит к бедствиям для непокрытого надписания. Таким образом, надписантам непокрытых опционов не следует пытаться продавать такие крайне низкоценные опционы непосредственно перед истечением. В конечном счете, крупные убытки могут и, по всей вероятности, сотрут все прибыли, полученные от «тини'з».

Многие фьючерсные трейдеры также продают очень низкоценные опционы с небольшим временем до их истечения. По крайней мере, с фьючерсами невозможны поглощения компаний, но это все же не предохраняет владельца опциона от исполнения в случае каких-либо изменений фундаментального характера.

Весной 1995 года крупный клиент стоял в длинной позиции по значительному числу опционов колл на серебро. Цена исполнения этих опционов была 550, но серебро плавно снижалось в течение жизни контракта. В день их истечения расчетная цена составила 535. Хотя данный клиент не являлся спекулянтом, он был очень заинтересован в реальном владении серебряными фьючерсами (в конечном счете, возможно, самим металлом). Он владел очень большим количеством опционов колл и смог проанализировать ситуацию на рынке этих фьючерсов, если он позволит своим коллам истечь (без исполнения), а вместо этого купит такое же число фьючерсов на серебро. Он понял, что его покупательское давление, скорее всего, поднимет цену серебряных фьючерсов выше уровня 550, а средняя цена покупки всех фьючерсов, которые ему нужны, к моменту, когда это будет сделано, фактически может оказаться выше 550. Поэтому он исполнил свои коллы! Трейдеры, короткие по 550-колл, в тот вечер истечения ушли домой, очевидно, ожидая сообщений о некоторых реализованных прибылях. Но вместо этого оказались в кошмарной ситуации, когда на следующее утро серебро открылось с гэпом (ценовым разрывом) по 560, а на следующий день торговалось еще выше. Это открытие с гэпом не только вызвало паническое покрытие коротких позиций обычными фьючерсными трейдерами, но и все надписанты коротких опционов, после получения уведомления об исполнении, оказались короткими по фьючерсам и еще более усугубили панику. Это подтверждает, что даже продавцы фьючерсных опционов должны быть крайне осторожны относительно выполнения стратегии продажи очень низкоценных опционов непосредственно перед истечением.

Продажа Стрэддлов и Комбинаций

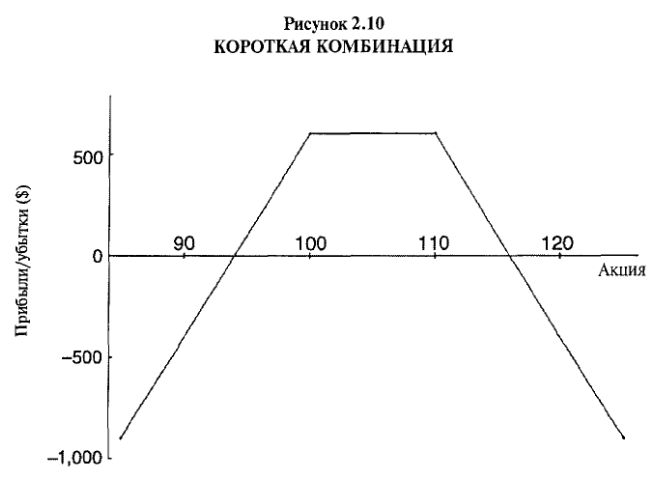

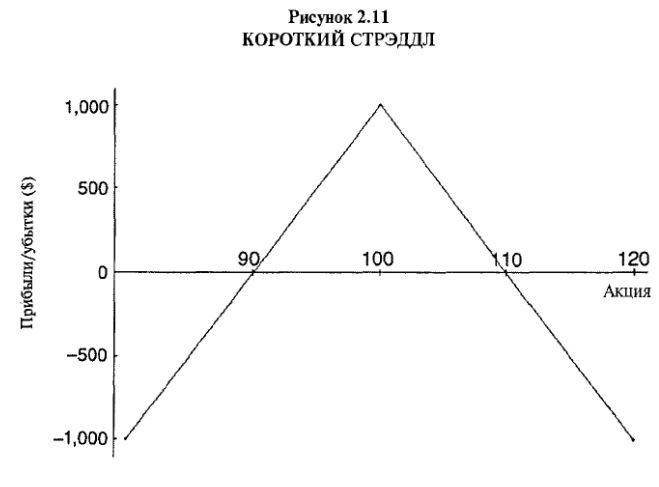

Одновременная продажа непокрытого пута и непокрытого колла – один из способов, которым надписанты непокрытых опционов пытаются хеджировать свои позиции. Убытки по одному из них могут быть более чем компенсированы прибылями по другому, поскольку они не могут одновременно быть убыточными, за исключением случая роста волатильности. Данные пут и колл могут иметь одинаковую цену исполнения (образуя Стрэддл) или разные цены исполнения (образуя Комбинацию или, как ее иногда называют, Стрэнгл). В любом из этих случаев позиция имеет неограниченные риски. При продаже опциона пут вместе с колл риски существуют в обоих направлениях: и в направлении наверх, и в направлении вниз. Но существует более высокий потенциал прибыли, если акция остается относительно неизменной, что и бывает с ценами акций и фьючерсов большую часть времени на небольших временных отрезках. На Рисунках 2.10 и 2.11 показаны короткая Комбинация (Short Combination) и короткий Стрэддл (Short Straddle).

Ранее уже приводились требования к обеспечению стратегий, связанных с надписанием непокрытых опционов: 20% от цены акции, 15% от индекса, размер фьючерсной маржи для опциона на фьючерс. Когда вы надписываете непокрытый пут или непокрытый колл, требования к маржевому обеспечению определяются как наибольшее из требований к обеспечению удержания позиции по выписанному опциону пут или колл: вторая сторона не требует никакого дополнительного обеспечения. В случае непокрытого Стрэддла это означает: вам придется обеспечить маржой опцион "в деньгах", в то время как второй опцион «бесплатный» («free»). В случае Комбинации (Стрэнгла) «большее» требование к обеспечению обычно соответствует тому опциону, который ближе к деньгам (если оба из них "вне денег"). Как правило, продажа Комбинации кажется предпочтительнее, чем продажа Стрэддла, поскольку при этом больше шансов, что оба опциона истекут бесполезными. Более того, если один из опционов становится опционом "в деньгах", то, чтобы второй опцион оказался "в деньгах", обычно требуется очень сильный разворот рынка. Конечно, когда вы имеете дело с позициями с неограниченным риском, то постоянно подвержены риску роста волатильности и внезапного движения базовой акции, индекса или фьючерса.

Когда опционы пут впервые появились в листингах, торговля Стрэддлами была стратегией, отличающейся строгостью. Несмотря на то, что биржевые путы были всего лишь на 25 акций, желающих торговать Стрэддлами на эти акции оказалось много. Введение биржевых опционов пут произошло в 1977 году, а рынок в то время был медвежьим (of sorts going on), поэтому продажа стрэддлов была популярнее, нежели их покупка. В те времена рынки снижались медленно, а не за одно движение, как это стало обычным сейчас. По этой причине стратегия, включающая в расчет временное падение стоимости ценных бумаг, работала хорошо. По мере того, как с течением времени прибыли накапливались, возникло всеобщее ощущение, что долгосрочная стратегия продажи Стрэддлов лучший подход к рынку опционов, обращающихся на акции. Поскольку большинство акций большую часть времени блуждало в торговом интервале, то в соответствии с компьютерными прогнозами, если вы просто диверсифицировались и продавали Стрэддлы почти на все 25 доступных для торговли опционами акций, то должны были иметь отлично диверсифицированный портфель. Конечно, применялись и меры «стоп-гэпов» для ограничения убытков в случае крупного движения. Но обычно менеджмент заключался в чем-то типа рецентрирования Стрэддла на новый страйк, когда акция уходила слишком далеко от текущей цены исполнения Стрэддла. Поскольку IBM, вне всякой конкуренции, самая ликвидная акция, на которую имелись в обращении путы, число Стрэддлов, проданных на акцию IBM, было очень большим.

Данная стратегия работала достаточно хорошо вплоть до второй недели апреля 1978 года. В ту пятницу спящий рынок проснулся и взлетел вверх на 20 пунктов (более 3% для Доу-Джонса), а объем торговли достиг неслыханного ранее уровня в 52 миллиона акций! Это было вызвано дебатами в Конгрессе по снижению налога на прирост капитала – даже сегодня такие новости могут вызвать бурный рост рынка. Однако еще более запоминающимся для продавцов Стрэддлов оказалось то, что IBM в течение одной недели выстрелила вверх более чем на 14 пунктов – с 239 до 254. Большинство продавцов Стрэддлов после покрытия своих непокрытых путов или их перекладывания (роллирования) на более низкие страйки оказались в раздутых позициях, так как на протяжении весны 1978 года IBM падала. На руках оставалось много непокрытых опционов колл. Они должны были истечь бесполезными, во всяком случае, так развивалось общее мнение. Вместо этого бурный рост IBM через несколько страйков поверг в руины многих продавцов Стрэддлов в те дни. Похожие, но меньшие по величине движения многих других акций достаточно сильно подорвали мнение об эффективности подхода к торговле с помощью диверсифицированной продажи Стрэддлов, ранее представлявшейся популярной стратегией.

Конечно, кто-то заработал деньги, потерянные продавцами Стрэддлов, – главным образом это были владельцы опционов колл. Следующая история не имеет отношения к самой продаже Стрэддлов, но, поскольку в ней описывается тот же ряд событий, приведем ее здесь же.

Медвежий рынок конца 1977 – начала 1978 годов оказался жесток ко многим быкам, и один настроенный по-бычьему профессионал почти разорился. Он вложился в свои последние несколько позиций – достаточно крупное число опционов колл на IBM далеко "вне денег" плюс несколько колл на Avon и некоторое количество других акций. После истечения апрельских опционов ему предстояло уйти из этого бизнеса, поскольку не остаюсь источника капитала. Поэтому он мог лишь слоняться вокруг рынка, ожидая даты апрельского истечения, в глубине души опасаясь извещения от своей расчетной фирмы, что его торговый счет пуст. Затем, всего за неделю до истечения, наступил большой рыночный рост, поднявший цену IBM очень высоко. Как оказалось, этот трейдер вернул все свои убытки в тот единственный день и в результате последующих сделок в течение следующей недели.

Сегодня надписанты Стрэддлов более склонны покупать опционы "вне денег" для защиты против катастроф. Эта стратегия, называемая «Кредитовые Спрэды», обсуждается в одном из следующих разделов.

Надписание покрытого Стрэддл (Covered Straddle Writing). После катастрофы 1978 года надписантов непокрытых Стрэддлов более популярным стал другой подход к выписыванию Стрэддлов, но он никогда реально не оправдал мечты большего числа опционных трейдеров. Эта стратегия называется покрытый Стрэддл, когда покупается 100 базовых акций и одновременно продается Стрэддл. Колл из проданного Стрэддла – это покрытый владением акцией. Поэтому реально трейдер имеет надписанный покрытый колл плюс непокрытый пут. Эта позиция достаточно бычья, потому что при сильном падении цены базового инструмента владелец позиции понесет убытки и по длинной акции, и по короткому пут. Позиция имеет ограниченный верхнесторонний потенциал прибыли, но, если акция остается относительно неизменной, надписант покрытого Стрэддл получит приличную премию в случае снижения во времени стоимости ценных бумаг в портфеле инвестора.

Если вы обратите внимание на наше обсуждение продажи непокрытых пут и надписания покрытых колл, то можете вспомнить, что эти две стратегии названы эквивалентными. Так же и покрытый Стрэддл, являющийся выписыванием покрытого опциона колл вместе с непокрытым пут, эквивалентен продаже двух непокрытых путов. Следовательно, эффективнее может оказаться просто продать два непокрытых опциона пут, нежели утруждать себя выписыванием покрытого Стрэддл. Это эффективнее и с точки зрения требований к обеспечению маржевых требований, и с точки зрения, что покрытый Стрэддл включает в себя три отдельные ценные бумаги (базовый актив, колл и пут), тогда как непокрытый пут включает лишь одну. Итак, просто продавая два непокрытых пута, вы снизите комиссионные затраты и избавитесь от необходимости иметь дело с тремя спрэдами покупателя-продавца.

|

.")