|

Теперь, когда мы обрисовали сценарии, при которых можно покупать или продавать волатильность, рассмотрим, какие стратегии способны оказаться подходящими. В данном разделе будем использовать элементарные стратегии. Позже рассмотрим применение более продвинутых стратегий. Помните: как трейдерам волатильности нам фактически не надо предсказывать, какой окажется цена базовой ценной бумаги. Мы просто хотим определить, какой будет волатильность. В свете этих фактов нормальным является начало с создания нейтральной позиции.

В простых стратегиях мы обычно начинаем с дельта-нейтральной позиции. В данном разделе их мы и исследуем. Дельта-нейтральная позиция, однако, может быстро превратиться в позицию с ценовым риском, то есть эти стратегии, несмотря на их полезность, могут оказаться недостаточными для удержания нас в стороне, без необходимости «участвовать» в ценовых движениях базовой ценной бумаги.

Продажа волатильности

Когда подразумеваемая волатильность «слишком высокая», стратег хочет продавать волатильность, намереваясь получить прибыль, когда она вернется к более нормальным уровням. При продаже волатильности я отдаю предпочтение одной из двух стратегий: продаже непокрытой комбинации или пропорциональному спрэду. Поскольку обе эти стратегии включают продажу непокрытых опционов, некоторые трейдеры предпочитают покупать в качестве защиты на крайний случай опционы глубоко "вне денег". Эта идея может оказаться хорошей, а может и нет. С одной стороны, она позволяет не беспокоиться насчет открытий с большим разрывом, но с другой, стоит определенных денег. Если трейдеры правильно проанализировали ситуацию, им необходимо продавать завышенную волатильность, а не покупать ее. Я также склонен при продаже волатильности придерживаться относительно краткосрочных по своей природе опционов.

При продаже непокрытой комбинации проданными являются опционы колл "вне денег" и пут "вне денег". Я отдаю предпочтение этой стратегии по сравнению с продажей стрэддла из-за достижения прибыльности в более широком ценовом интервале.

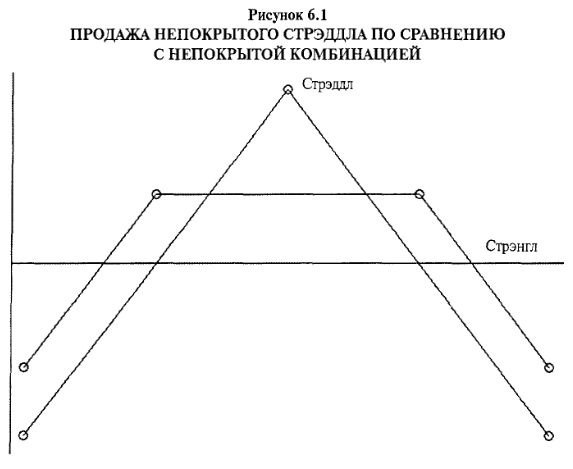

На Рисунке 6.1 сравниваются потенциалы прибыльности продажи непокрытого стрэддла и продажи непокрытой комбинации на момент истечения. Продажа стрэддла может принести большую прибыль, если на момент истечения базовая ценная бумага торгуется рядом с ценой исполнения, но продажа комбинации прибыльна в более широком диапазоне. Поскольку в непокрытых позициях, когда базовый инструмент совершает неблагоприятные ценовые движения, вам часто приходится делать корректировки, продажа комбинации снижает потребность в таких частых корректировках.

Прежде чем перейти к реальному примеру, наглядно представим еще одну важную концепцию – статистическое преимущество позиции. Когда вы продаете высокую волатильность, то ожидаете, что волатильность вернется к более нормальным уровням. В большинстве случаев, когда это происходит, вы получите прибыль и после этого можете выходить из позиции. Этот возврат к «нормальной» волатильности может произойти быстро или займет большее время (или может вообще никогда не произойти). Статистический «эдж» трейдера в том, что он продает завышенную волатильность, и его прибыльным потенциалом, предоставляемым этим эджем, является то количество денег, которые он может получить при возвращении волатильности к нормальным уровням.

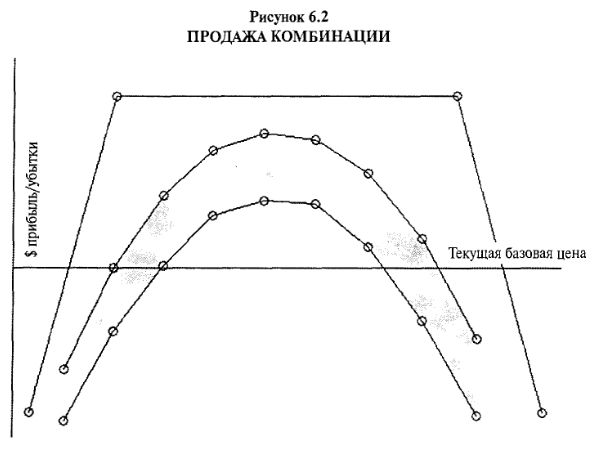

На Рисунке 6.2 показана продажа комбинации с двумя кривыми внутри нее. Прямые линии – это уровень прибылей или убытков, которые имели бы место при удержании позиции до истечения. Кривые линии показывают проекции прибылей при вложении в позицию лишь на половину срока до истечения. На графике изображены две кривые линии: одна представляет результаты, если волатильность останется на высоких уровнях (нижняя из двух кривых); вторая показывает результаты в случае возвращения волатильности к нормальным уровням (верхняя кривая).

Когда базовая ценная бумага находится рядом с центром графика, обе кривые демонстрируют прибыль. Аналогично, при снижении обеих кривых ниже линии нулевой прибыли в случае слишком большого роста или падения базовой ценной бумаги возникают убытки. Однако наиболее важно то, что между этими двумя кривыми линиями есть определенное пространство – затененная область на графике – статистическое преимущество продавца высокой подразумеваемой волатильности, поскольку он в случае возвращения волатильности к ее нормальному уровню получит прибыль, равную величине затененной области.

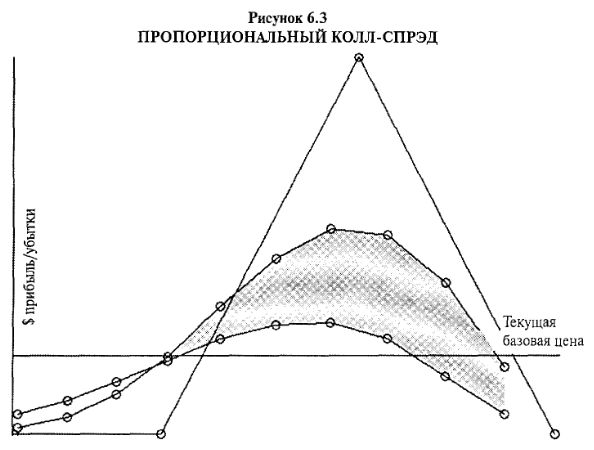

Подобную картину, имеющую отношение к стратегии пропорционального спрэда, можно наблюдать на Рисунке 6.3. Это график пропорционального колл-спрэда. Упрощенно можно сказать, что пропорциональный колл-спрэд включает покупку одного опциона колл с более низким страйком и продажу большего числа опционов колл с более высоким страйком. Область максимальной прибыли при всех трех сценариях – удержание позиции до истечения, полсрока до истечения при той же самой волатильности и полсрока до истечения при снижении волатильности – достигается на верхней цене исполнения (то есть на цене исполнения коротких опционов данного спрэда). Именно в этой точке статистический эдж наибольший; в этой точке область между двумя кривыми становится самой широкой.

Теперь, когда мы представили общую теорию торговли высокой подразумеваемой волатильностью, могут быть полезными несколько реальных примеров. Предполагаю, что первый пример слишком красив, но он взят из реальной торговли, и решения, которые принимались в то время, отражают только что рассмотренную философию.

В 1993 году АМЕХ включила в листинг опционы на Гонконгский индекс опционов (Hong Kong Option Index, символ: НКО), построенный таким образом, чтобы показывал результаты, подобные Индексу Hang Seng, основного рыночного показателя Гонконгской фондовой биржи (Hong Kong Stock Exchange).

Индекс НКО вычисляется один раз в день, перед открытием торгов в Соединенных Штатах, когда реальный рынок Гонконга уже закрыт. Цены закрытия акций, используемые для вычисления НКО, получаются из реальных цен закрытия в Гонконге, конвертированных в доллары США. Таким образом, НКО совершает разрывы каждый день. Представьте, что у вас возможность торговать индексом Доу-Джонса только ночью, когда единственной ценой, от которой вы могли бы оттолкнуться, есть цена закрытия Доу этого дня. Это в какой-то степени повышает подразумеваемую волатильность.

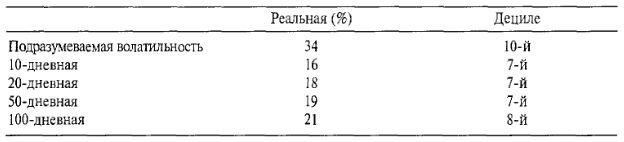

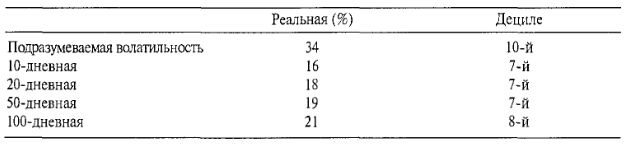

В конце июня 1994 года ситуация с подразумеваемой и различными историческими волатильностями Гонконгского индекса опционов была следующей:

Предшествующий интервал подразумеваемой волатильности индекса НКО составлял от 21 до 38%. Таким образом, эта ситуация удовлетворяла обоим установленным критериям: (1) подразумеваемая волатильность значительно превышала историческую волатильность; (2) подразумеваемая волатильность находилась в десятом дециле, тогда как исторические волатильности были высокими, но не настолько. Кроме того, индексы редко подвержены внезапным взрывам волатильности, в отличие от акций, по которым возможно предложение о поглощении.

Сам индекс НКО находился в то время примерно на 180, а июльские опционы, истекающие через три недели, торговались по следующим ценам:

Дата: 23 июня 1994 года

Индекс НКО: 180.79

НКО-Июль-190-колл: 1 3/4

НКО-Июль-170-пут:2

Тот факт, что краткосрочные (трехнедельные) опционы торговались по достаточно высоким ценам, еще одно дополнительное преимущество. Нами продана комбинация: равное количество опционов Июль-190-колл и Июль-170-пут, и, как потом оказалось, подразумеваемые волатильности оставались высокими в течение этого достаточно короткого срока жизни опционов, поэтому возврата к «нормальной» волатильности не произошло. Однако сам индекс НКО ни разу не изменился в цене на значительную величину, находясь в интервале между примерно 170 и 182 в течение трех следующих недель. Комбинация истекла бесполезной, и была получена максимальная прибыль.

Здесь полезен дополнительный комментарий. Во-первых, непокрытая комбинация выбрана в качестве торгового инструмента, потому что несколько недель перед созданием данной позиции индекс НКО торговался в интервале около 180. Следовательно, позиция с точками безубыточности, симметричными (центрированными) относительно текущей цены (180.79) выглядела лучшим вариантом нейтральной позиции.

Во-вторых, когда НКО упал до 170, позиция очевидным образом стала дельта-длинной. Следовало ли делать корректировку? Это из области догадок, и я всегда полагаю, что все зависит от размера самой позиции. При использовании элементарных нейтральных стратегий, таких как короткая комбинация, вы очевидным образом в конечном счете допускаете некоторый дельта-риск (иначе вам придется делать многочисленные корректировки, и комиссионные съедят вас заживо). При таких краткосрочных комбинациях я, как правило, чувствую, что предоставлю им некоторое пространство для движений и буду закрывать их, если: (1) волатильность падает, и я имею прибыль, равную статистическому преимуществу, показанному на предыдущем графике, или (2) опционы истекают, или (3) стратегия преодолевает свои точки безубыточности.

Очевидно, что никто не хочет принимать крупные убытки, особенно в ситуации непокрытого надписания, поэтому третий критерий обязательный. Следовательно, когда данная позиция создавалась, я приготовился к закрытию комбинации при торговле НКО вниз до 167 или вверх до 193. В любом из этих случаев результирующий убыток был бы небольшим.

Предыдущий пример можно продолжить, поскольку за то время не достигнуто схождение между исторической и подразумеваемой волатильностями. Заметьте, мы говорили, что подразумеваемая волатильность ни разу не вернулась к нормальному уровню до наступления истечения. Следовательно, аналогичная ситуация оставалась доступной для опционов следующего срока истечения.

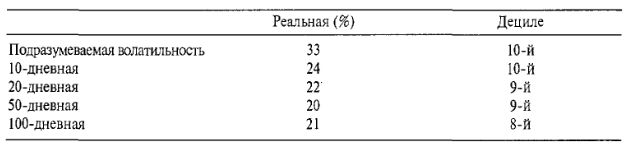

На момент июльского истечения ситуация с волатильностями Гонконгского индекса опционов изменилась незначительно:

Эта ситуация по-прежнему оставалась привлекательной, хотя, возможно, не в такой степени, как в предыдущем примере. Подразумеваемая волатильность все еще находилась на верхней границе интервала, что было хорошо, но она была не настолько выше исторической волатильности, если измерять с помощью дециле. Это могло свидетельствовать о том, что все волатильности начали движение вверх. Тем не менее, ситуация выглядела достаточно привлекательной, чтобы повторить данную стратегию, используя следующие цены:

Дата: 15 июля 1994 года

Индекс НКО: 176.20

Август-190-колл: 3 1/4

Август- 165-пут: 2

Из этих цен вы можно видеть, что опционы колл дороже опционов пут. Поэтому нейтральная позиция требовала продажи пяти опционов пут и трех колл. Такая позиция кредитовая на 5x2 + 3x31/4=193/4 пункта. Это создавало точки безубыточности сверху на уровне 196.58 (190 + 19.75/3), а снизу – на уровне 161.05 (165-19.75/5).

В течение следующих четырех недель до истечения подразумеваемой волатильности снова не удалось опуститься ниже девятого дециле, а НКО торговался в интервале от 176 примерно до 194, после чего на момент истечения финишировал по 188. Поскольку точки безубыточности не были нарушены, никаких защитных действий не предпринималось, и комбинация снова истекла бесполезной.

В этот момент я, безусловно, чувствовал себя достаточно удачливым в связи с бесполезным истечением последовательно двух комбинаций. Этому способствовал и тот факт, что во время первой комбинации индекс НКО в основном снижался, даже угрожая нижней точке безубыточности, а затем, во время второй комбинации, действие было противоположным – индекс НКО торговался вверх и почти прошел через точку безубыточности в верхней части. Однако тот факт, что при создании данных позиций подразумеваемая волатильность была высокой, делал точки безубыточности достаточно удаленными от текущей цены индекса, в конечном счете, не давая индексу превысить эти точки безубыточности.

Совершенно очевидно, что такая ситуация не могла продолжаться вечно, но, поскольку подразумеваемая волатильность даже после истечения второй комбинации бесполезной все еще оставалась высокой, попытка выполнить комбинацию в третий раз казалась стоящей.

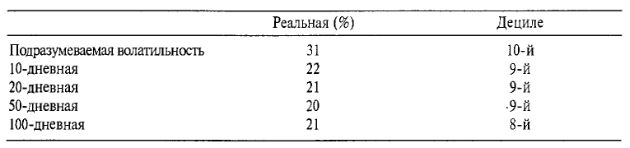

После того, как вторая НКО-комбинация истекла бесполезной, ситуация в августе 1994 года была следующей:

В тот момент наблюдались такие цены:

Дата: 12 августа 1994 года

Индекс НКО: 189.85

Сентябрь-205-колл:1 3/4

Сентябрь-175-пут: 2 1/4

Дельты этих двух опционов были примерно одинаковыми, и на этот раз комбинация состояла из продажи равного количества Сентябрь-205-колл и Сентябрь-175-пут. В течение двух следующих недель НКО торговался в очень узком интервале, между 188 и 193. В конечном счете, это вызвало снижение подразумеваемой волатильности к 23%. В этот момент статистическое преимущество наконец-то было реализовано и комбинации покрыты.

Таким образом, закончилась сага о завышенной волатильности Гонконгского индекса. По иронии судьбы, после лета 1994 года волатильность этого индекса не возвращалась в 10-й дециле около полутора лет. Возможно, маркет-мейкеры и другие трейдеры решили, что приводящие в некоторое замешательство разрывы НКО в каждую из ночей не заслуживают такой большой подразумеваемой волатильности на постоянной основе.

Продажа волатильности подобным способом в некоторой степени нервозное занятие, поскольку при этом задействованы непокрытые опционы. При надписании непокрытых опционов всегда происходят бедствия, о которых вы обычно читаете и перечисленные нами – поглощения, крахи и т. п. Но с помощью правил, которые мы установим в дальнейшем, можно избегать их. Например, непосредственно перед крахом подразумеваемая волатильность фактически была очень низкой; таким образом, по нашему «правилу», требующему нахождение волатильности в 9-ом или 10-ом дециле, вам не следовало ее продавать. Также можно сказать, как мы описывали ранее, подразумеваемая волатильность обычно взлетает перед поглощением. Поэтому если подразумеваемая волатильность внезапно взрывается намного выше предыдущих значений 10-го дециле, вам не следует продавать волатильность. Вероятно, убытки при следовании этим правилам были бы, как правило, невелики, но это не означает, что они не случатся. Чтобы вы не подумали, что продажа непокрытых опционов при достижении подразумеваемой волатильностью 10-го дециле является гарантированной, приведем следующий пример.

Тем же летом 1994 года опционы на акцию UAL Corp (UAL) достигли дорогих уровней по всем показателям.

Таким образом, подразумеваемая волатильность была не только выше исторической волатильности по абсолютному значению, но и находилась в более высоком дециле. Абсолютная разница волатильностей здесь не настолько велика, как в примерах с НКО, но 36-процентная подразумеваемая против исторических в интервале 25–28 все же представляет существенное различие.

Соответствующие цены в то время были следующими:

Дата: 10 июня 1994 года

UAL:116

UAL-Июль-125-колл: 1 3/4

UAL-Июль-ПО-пут: 2 1/2

Дельты этих двух опционов примерно равны. Поэтому нами продано равное количество непокрытых опционов пут и колл. Точки безубыточности составляли 129 1/4 в верхнем направлении и 105 3/4 в нижнем направлении. В соответствии с философией, описанной ранее, было предоставлено пространство для «блужданий» в пределах точек безубыточности. Примерно за пять недель до истечения такая величина пространства выглядела разумной – около 14 пунктов вверх и 11 пунктов вниз.

Этой позиции не повезло в такой же степени, как позициям по Гонконгскому индексу. UAL сразу начала двигаться вверх и 1-го июля закрылась по 130. В то время Июль-125-коллы предлагались по 5 3/4 и были нами покрыты. Путы торговались за небольшую долю пункта и тоже были покрыты.

Более того, подразумеваемая волатильность упала до 23% и больше не была дорогой. Таким образом, никаких других позиций по UAL не было создано.

Предыдущий пример показывает, что использование простой нейтральной позиции недостаточно, чтобы поймать предполагаемое снижение волатильности. На самом деле волатильность действительно снизилась с 34 до 23%, а ведь именно это мы пытались предсказать. К сожалению, при такой простой нейтральной позиции у нас осталась слишком большая подверженность ценовому движению UAL. Оно перевесило выигрыш от снижения волатильности, и общая позиция стала убыточной. Именно по этой причине для изоляции волатильности как самой важной переменной, как правило, необходим более сложный подход. Однако на данный момент мы хотим продолжить работать с простыми стратегиями, чтобы выкладывать фундамент для более сложного материала.

|

.")